米株

米株

【材料】タカキタ<6325>のフィスコ二期業績予想

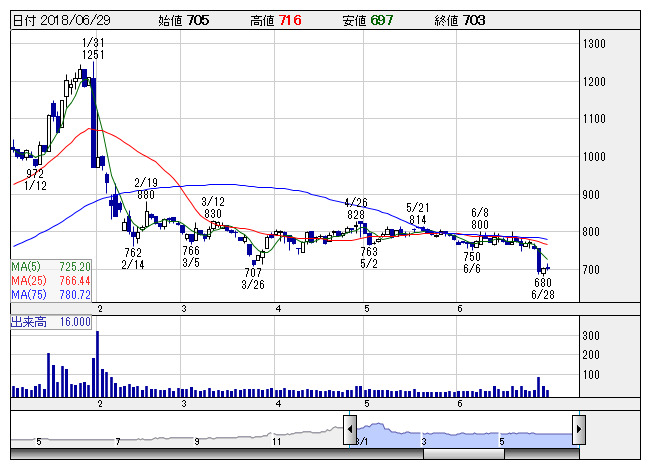

タカキタ <日足> 「株探」多機能チャートより

タカキタ <日足> 「株探」多機能チャートより※この業績予想は2018年6月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タカキタ<6325>

3ヶ月後

予想株価

760円

農機メーカー。肥料散布機、牧草梱包機が主力。事業多角化により風力発電用の軸受加工等も手掛ける。新機軸商品の開発・販売に注力。農業機械事業は売上増。汎用型微細断飼料収穫機等が堅調。18.3期は増収増益。

軸受事業では風力発電用軸受等の受注が減少。牧草・ワラ梱包作業機ロールベーラは堅調。19.3期は増収計画。収益面は人件費等の増加が響く見通し。株価指標は妥当水準。上値余地は乏しく、当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/7,450/790/820/570/49.44/10.00

20.3期単/F予/7,550/840/870/600/52.04/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/20

執筆者:YK

《DM》

提供:フィスコ