米株

米株

【材料】村上開明堂<7292>のフィスコ二期業績予想

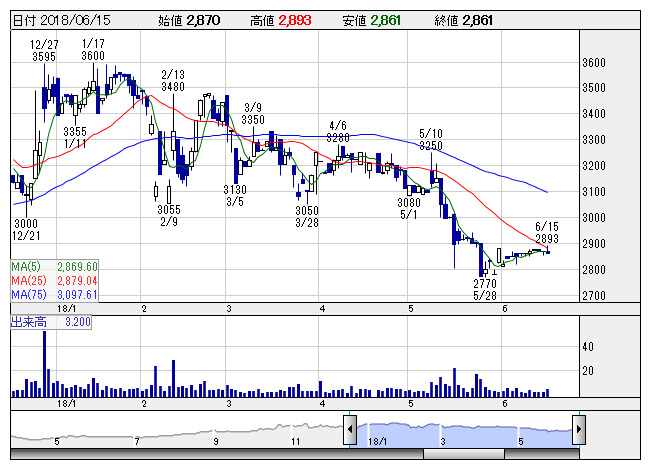

村上開明 <日足> 「株探」多機能チャートより

村上開明 <日足> 「株探」多機能チャートより※この業績予想は2018年6月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

村上開明堂<7292>

3ヶ月後

予想株価

3,100円

バックミラーで最大手の自動車部品メーカー。国内シェアトップ。トヨタ自動車向け36%。海外売上高比率44%。バックミラーの販売数量増と合理化効果で順調な国内がアジアと北米の低調を補う。18.3期は増収増益。

主力のバックミラーは新車販売の好調続く国内向けが続伸へ。米減税の効果本格化で北米・アジア向けも復調を見込む。円安が寄与。原価償却費・研究開発費の増加を吸収、19.3期も業績続伸へ。株価出直りを見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/76,600/7,900/8,400/5,150/400.13/36.00

20.3期連/F予/83,000/9,100/9,600/5,870/456.07/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/03

執筆者:HH

《FA》

提供:フィスコ