米株

米株

【材料】武蔵精密工業<7220>のフィスコ二期業績予想

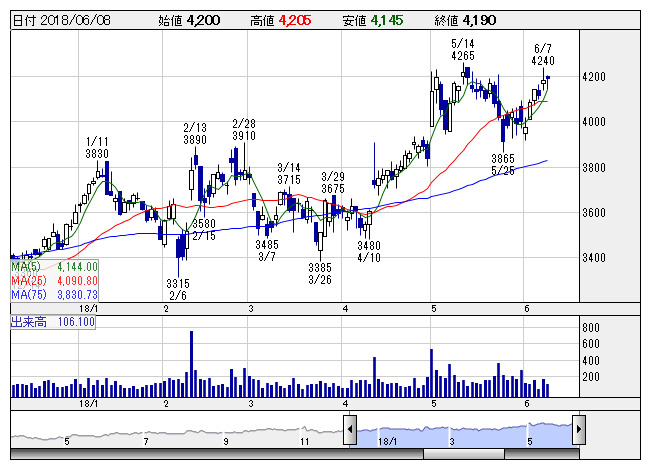

武蔵精密 <日足> 「株探」多機能チャートより

武蔵精密 <日足> 「株探」多機能チャートより※この業績予想は2018年5月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

武蔵精密工業<7220>

3ヶ月後

予想株価

3,800円

ホンダ系の自動車部品メーカー。差動機構部品や減速機構部品、トランスミッション部品等を手掛ける。海外売上高比率が高い。主力製品「デファレンシャル」は受注好調。円安効果もあり、18.3期は2桁増収増益。

高精度ギヤなど次世代部品は引き合い増。二輪事業では海外メーカーからの受注が増加。四輪事業は中国で需要拡大。19.3期は増収増益見通し。PBRは1倍台。業績鈍化懸念により、今後の株価は上昇一服を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/249,000/17,000/16,200/10,400/333.24/84.00

20.3期連/F予/258,000/18,000/17,200/10,900/349.26/87.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/27

執筆者:YK

《FA》

提供:フィスコ