米株

米株

【注目】本日注目すべき【好決算】銘柄 東海カ、冶金工、市光工 (8日大引け後 発表分)

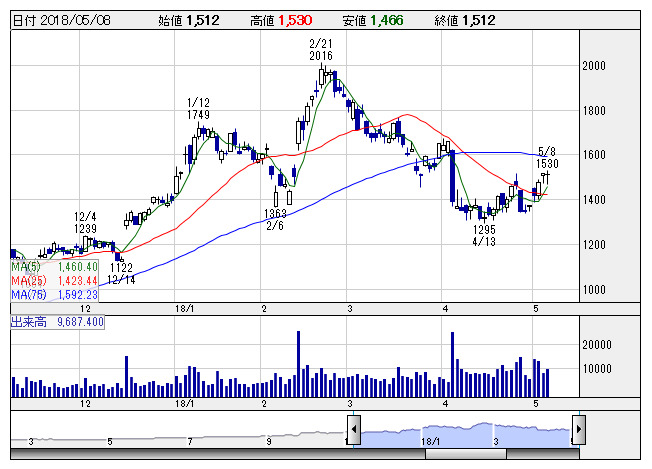

東海カ <日足> 「株探」多機能チャートより

東海カ <日足> 「株探」多機能チャートより8日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

東海カ <5301> ★今期経常最高益予想を47%上乗せ

◆18年12月期の連結経常利益を従来予想の440億円→648億円に47.3%上方修正。増益率が3.3倍→4.9倍に拡大し、従来の11期ぶりの過去最高益予想をさらに上乗せした。世界的な需給逼迫を背景に黒鉛電極の販売価格が想定以上に上昇することが寄与。カーボンブラックの販売増加に加え、原料油上昇に伴う値上げ効果なども収益を押し上げる。

予想PERが10.7倍→6.9倍に急低下し、割安感が強まった。

同時に発表した第1四半期(1-3月)の同利益は前年同期比6.3倍の127億円だった。

テリロジー <3356> [JQ] ★前期経常を82%上方修正

◆18年3月期の連結経常損益を従来予想の9500万円の黒字→1億7300万円の黒字(前の期非連結は9700万円の赤字)に82.1%上方修正。企業内ネットワーク環境の脆弱性診断サービス、主要顧客向けネットワークインフラ構築案件の受注が伸びたことが寄与。経費削減を進めたことも上振れに貢献した。

冶金工 <5480> ★今期経常は2倍増益、2円増配へ

◆18年3月期の連結経常利益は前の期比18.8%増の33.8億円に伸びて着地。続く19年3月期も前期比2.0倍の68億円に急拡大する見通しとなった。今期は国内外でステンレス特殊鋼の需要が増加するうえ、前期に発生した熱延工場火災事故の影響がなくなることなども寄与し、大幅増収増益を計画する。

併せて、今期の年間配当は前期比2円増の6円に増配する方針とした。

予想PERが12.2倍→8.2倍に低下し、割安感が強まった。

ソネットMN <6185> [東証M] ★今期経常は40%増で6期連続最高益更新へ

◆18年3月期の連結経常利益は前の期比65.7%増の5.3億円で着地。続く19年3月期も前期比39.7%増の7.5億円に拡大し、6期連続で過去最高益を更新する見通しとなった。今期は人工知能を搭載した広告配信最適化プラットフォームの商品力強化と拡販を行い、アドテクノロジー部門の収益拡大を見込む。既存カテゴリーの深耕や周辺領域でのサービス立ち上げでアフィリエイト部門も2ケタ増収となる見通し。

キッツ <6498> 】 ★今期経常は12%増で12期ぶり最高益、2円増配へ

◆18年3月期の連結経常利益は前の期比10.6%増の97.3億円で着地。続く19年3月期も前期比12.0%増の109億円に伸び、12期ぶりに過去最高益を更新する見通しとなった。今期も主力のバルブが首都圏の建築設備向けや半導体製造装置向けで伸びる。値上げ浸透や生産性向上なども増益に貢献する。

業績好調に伴い、前期の年間配当を16円→17円に増額し、今期も前期比2円増の19円に増配する方針とした。

予想PERが14.6倍→12.9倍に低下し、割安感が強まった。

市光工 <7244> ★上期経常を37%上方修正、通期も増額

◆18年12月期上期(1-6月)の連結経常利益を従来予想の41億円→56億円に36.6%上方修正。1-3月期に自動車部品事業で新製品やLEDランプ、カメラモニターシステムといった高付加価値製品の販売が好調だったことが寄与。アセアン子会社の業績回復に加え、持分法適用会社で一過性の利益を計上したことも利益を押し上げる。

上期業績の好調に伴い、通期の同利益も81億円→96億円に18.5%上方修正し、従来の2期ぶりの過去最高益予想をさらに上乗せした。

スクロール <8005> ★今期経常は71%増益へ

◆18年3月期の連結経常利益は前の期比8.0%増の14.5億円で着地。続く19年3月期は前期比71.5%増の25億円に拡大する見通しとなった。今期は引き続き商材ミックス型の媒体を拡充するほか、購入しやすい価格帯のファッション商材の開発など商品企画に注力し、通販事業の安定的な収益基盤の確立を目指す。また、事業環境にあわせた販促投資やコスト管理の徹底による利益率向上を見込む。

株探ニュース