米株

米株

【材料】アスクル<2678>のフィスコ二期業績予想

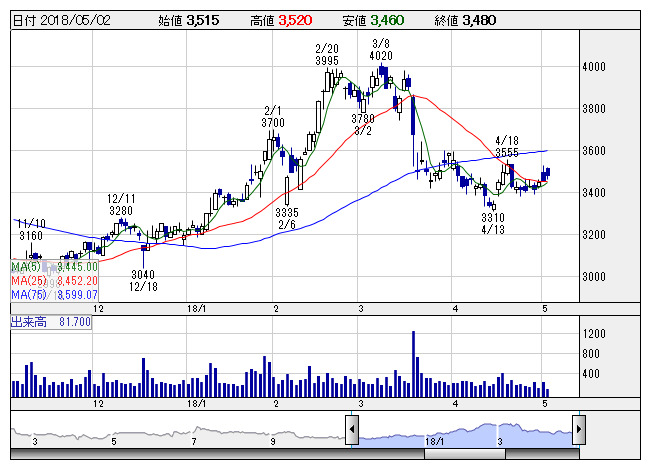

アスクル <日足> 「株探」多機能チャートより

アスクル <日足> 「株探」多機能チャートより※この業績予想は2018年4月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アスクル<2678>

3ヶ月後

予想株価

3,800円

オフィス用品や日用品等の通信販売を手掛ける。物流スピードや豊富な品揃えが強み。海外にも積極進出。新センター稼働で効率性向上。BtoB事業は新規顧客が着実増。火災損失剥落。18.5期3Qは最終黒字転換。

BtoC事業は売上増。LOHACOはAVC日高の本格稼働開始等で順調に回復。ロジスティクス事業は黒字転換。18.5期通期は増収計画。来期の収益改善期待が上昇要因となり、今後の株価は再度上昇転換へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.5期連/F予/365,000/3,800/3,500/4,000/78.55/36.00

19.5期連/F予/380,000/8,300/8,300/4,700/92.30/36.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/23

執筆者:YK

《FA》

提供:フィスコ