米株

米株

【材料】日特建設<1929>のフィスコ二期業績予想

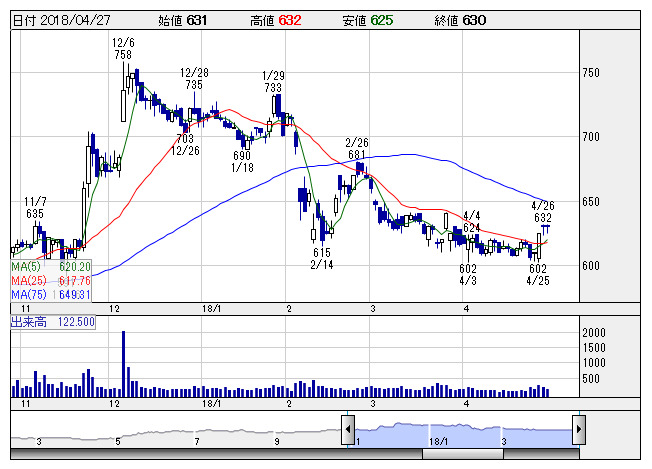

日特建 <日足> 「株探」多機能チャートより

日特建 <日足> 「株探」多機能チャートより※この業績予想は2018年4月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日特建設<1929>

3ヶ月後

予想株価

630円

ダム基礎工事・地盤改良等に強みを持つ特殊土木建設の大手。環境・防災・維持補修・都市再生工事等が主力事業。受注の8割以上が公共事業。地盤改良工事と法面補修工事の受注拡大に注力。18.3期3Q累計は増収増益。

基礎工事が堅調で18.3期は会社計画を上回る増収増益で着地の見込み。地盤改良などの基礎工事は引き続き底堅いが、土木が冴えず、受注は足踏みの状況。19.3期は小幅増収増益の見通し。株価は下値固めの展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/62,000/4,000/4,000/2,600/61.71/21.00

19.3期連/F予/62,500/4,100/4,100/2,670/63.38/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/19

執筆者:HH

《FA》

提供:フィスコ