米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

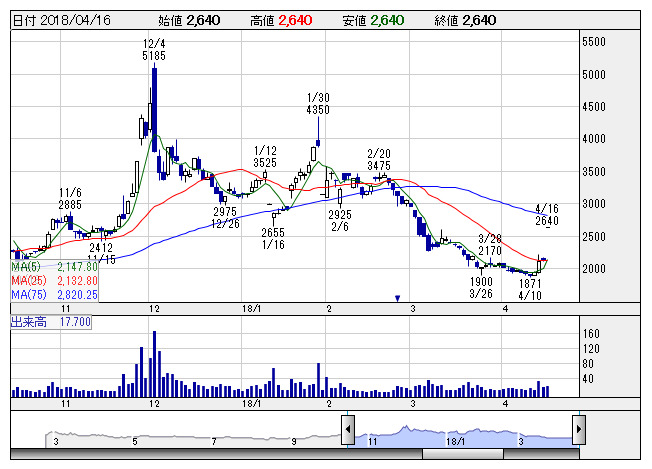

U&C <日足> 「株探」多機能チャートより

U&C <日足> 「株探」多機能チャートより■U&C <3557> 2,640円 (+500円、+23.4%) ストップ高

ユナイテッド&コレクティブ <3557> [東証M]がストップ高。13日に決算を発表。18年2月期の経常利益(非連結)は前の期比25.9%減の1億6600万円で着地。続く19年2月期は前期比42.2%増の2億3600万円に拡大し、2期ぶりに過去最高益を更新する見通しとなったことが買い材料視された。同社は鶏料理専門店「てけてけ」を軸に複数の外食店を展開している。前期は15店舗を新規出店し15.9%の増収を達成したが、原価高騰が利益を圧迫した。今期は過去最大の出店を計画し、33.7%の大幅増収を見込む。併せて、株主優待制度を新設すると発表したことも好感された。毎年2月時点で100株以上を1年超継続保有する株主を対象に、保有株数300株未満で1万円分の食事優待券、300株以上保有で3万円分の食事優待券を贈呈する。

■キリン堂HD <3194> 2,437円 (+437円、+21.9%)

東証1部の上昇率トップ。キリン堂ホールディングス <3194> が3日続急騰し、上場来高値を更新した。13日取引終了後発表した19年2月期の業績予想は売上高1315億円(前期比3.8%増)、営業利益25億8000万円(同33.2%増)、純利益14億6000万円(同13.0%増)と大幅増益で、年間配当は前期比5円増の35円を見込んでいることが好材料視された。今期は、既存店の活性化、調剤薬局事業の拡大、関西ドミナントの推進などに取り組み、国内営業基盤を再構築し、営業利益率の改善を図る。なお、18年2月期業績は売上高1266億6600万円(前の期比8.8%増)、営業利益19億3700万円(同49.2%増)、純利益12億9100万円(同2.0倍)だった。年間配当は30円だった。同日発表した3月度の月次営業速報は、既存店売上高が前年同期比3.4%増と好調。また、3月度は、茨木市駅北口店、箕面桜ケ丘店、伊勢船江店の3店舗を新規出店し、3月末時点のグループ店舗数は362店となっている。

■ブロンコビリー <3091> 4,275円 (+700円、+19.6%) ストップ高

東証1部の上昇率2位。名古屋地盤にステーキ店などを展開するブロンコビリー <3091> が4日ぶり急反騰で、年初来高値を更新した。同社は13日取引終了後に、18年12月期第1四半期(1-3月)の単独決算を発表。営業利益は7億7900万円(前年同期比41.2%増)となり、上半期計画13億2000万円に対する進捗率は59.0%に達した。売上高は55億5700万円(同21.8%増)で着地。平日ランチの大幅な客数増に加え、その他の時間帯の客数も順調に回復し、既存店売上高が前年同期比6.7%増となったことなどが寄与した。なお、上半期および通期の業績予想は従来計画を据え置いている。

■ネクスG <6634> 494円 (+80円、+19.3%) ストップ高

ネクスグループ <6634> [JQ]がストップ高。同社はルーターなど無線通信機器の開発を手掛けるファブレス企業。IoT社会の到来を追い風に今期損益は急回復途上にある。13日取引終了後に発表した18年11月期第1四半期(17年12月-18年2月)連結決算は売上高が40億600万円(前年同期比1.7%減)と小幅減収だったものの、営業損益は12億8500万円の黒字(前年同期7800万円の赤字)、最終利益は12億1600万円(前年同期比95.4%増)と急改善を示した。営業利益、最終利益ともに通期計画を大幅に超過しており、ポジティブサプライズとなった。

■GW <3936> 3,290円 (+501円、+18.0%) ストップ高

グローバルウェイ <3936> [東証M]がストップ高。同社は転職や就職活動などの口コミ情報サイトを運営している。海外展開も図っており、13日取引終了後、スイスに子会社を設立し、自分の空き時間をチケットにして販売できるサービス「タイムチケット(TimeTicket)」事業のグローバル展開を目指すことを発表、これを手掛かり材料に投機資金が流入した。同子会社はICO(仮想通貨による資金調達)実施に向けてスイス当局へ申請を行う方針。

■倉庫精練 <3578> 289円 (+41円、+16.5%)

倉庫精練 <3578> [東証2]が続急騰。同社は前週末13日取引終了後、石川県金沢市に保有する土地(賃貸駐車場)の売却に伴い、19年3月期第1四半期に売却益約13億5000万円を特別利益に計上することを発表、同社の18年3月期最終利益は期初に2000万円の赤字を予想していただけにインパクトを与えた。同社株は地方経済活性化をテーマとした代表的な“金沢関連銘柄”として人気化した経緯があり、同社の持つ土地含み資産に注目が集まっていた。

■SOU <9270> 6,650円 (+790円、+13.5%) 一時ストップ高

SOU <9270> [東証M]が続急騰。3月22日に東証マザーズに上場した直近IPO銘柄で、ブランド品や美術品の買い取り販売を手掛ける「なんぼや」を展開し、業績は足もと好調に推移している。13日取引終了後に発表した18年8月期第2四半期累計(17年9月-18年2月)の連結決算は、売上高が153億9000万円、営業利益は11億9100万円、最終利益は8億6700万円で、通期営業利益計画に対する上期時点の進捗率は70%に達しており、通期業績の増額期待が高まった。

■ヨコオ <6800> 2,107円 (+206円、+10.8%)

東証1部の上昇率5位。ヨコオ <6800> が大幅高で3連騰。SMBC日興証券が13日付で投資判断「1」を継続し、目標株価を3000円から3500円へ引き上げたことが好材料視されたようだ。同証券では、同社の成長期待を高める要素として、高収益な回路検査用コネクタ事業の堅調な伸びと、車載通信機器事業(車載アンテナ)の長期成長ポテンシャルを挙げており、これらの成長要因が、5月に予定されている同社初の中期経営計画に織り込まれていることが確認できれば、カタリストととなると指摘している。また、好調な回路検査用コネクタ事業の見通しを上方修正したことで、18年3月期営業利益を29億5000万円から32億円へ、19年3月期を同34億円から38億5000万円へ、20年3月期を同38億円から46億円へそれぞれ引き上げており、今後は、最高益更新および増益基調がより鮮明となることで、同社に対する成長期待が高まる局面になると予想している。

■TSIHD <3608> 874円 (+75円、+9.4%)

東証1部の上昇率7位。TSIホールディングス <3608> が続急伸。13日、発行済み株式数(自社株を除く)の1.99%にあたる200万株(金額で20億円)を上限に自社株買いを実施すると発表したことが買い材料視された。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は4月16日から7月13日まで。同時に決算を発表。18年2月期の連結経常利益は前の期比4.4%減の37.8億円になったが、19年2月期は前期比18.8%増の45億円に拡大する見通しとなった。

■コスモス薬品 <3349> 22,720円 (+1,650円、+7.8%)

東証1部の上昇率10位。コスモス薬品 <3349> が3日続急伸。13日大引け後(15:00)に決算を発表。「6-2月期(3Q累計)経常は8%減益も対通期進捗は過去平均を超過」が好感された。18年5月期第3四半期累計(17年6月-18年2月)の連結経常利益は前年同期比7.6%減の176億円に減ったが、通期計画の225億円に対する進捗率は78.4%に達し、5年平均の75.2%も上回った。

■アークス <9948> 2,898円 (+194円、+7.2%)

アークス <9948> が急反発し、上場来高値更新。13日取引終了後発表した19年2月期の業績予想が、売上高5220億円(前期比1.6%増)、営業利益147億円(同1.8%増)、純利益100億円(同2.5%減)と営業増益を見込んでいることが好感された。年間配当は48円を継続する予定。今期の店舗展開は、グループ全体で新規出店および移転建て替え3店舗に加え、12店舗程度の改装を計画しており、既存店の一層の活性化を図っていく方針。また、同社は小売事業の共通部分の統一化とグループ各社の営業の独自性を担保する新システムの稼働を9月に予定しており、これにより、グループシナジーの拡大や業務の標準化・効率化を推進していく考え。18年2月期業績は、売上高5139億5500万円(前の期比0.3%増)、営業利益144億4000万円(同2.8%減)、純利益102億5500万円(同2.3%減)だった。前期は、新規出店2店舗、建て替え増床1店舗、改装17店舗、閉店4店舗を行い、前期末時点のグループ総店舗数は336店舗となった。

■HIOKI <6866> 3,735円 (+225円、+6.4%)

HIOKI <6866> が3連騰で、年初来高値を更新した。同社は13日取引終了後に、18年12月期第1四半期(1-3月)の連結決算を発表。営業利益は10億8800万円(前年同期比44.9%増)となり、上半期計画14億1000万円に対する進捗率は77.2%に達した。売上高は60億1100万円(同13.9%増)で着地。自動車および電子部品業界向けに電子測定器が大きく伸びたことなどが寄与した。なお、上半期および通期の業績予想は従来計画を据え置いている。

■リンガーハット <8200> 2,591円 (+135円、+5.5%)

リンガーハット <8200> が急反発。長崎ちゃんぽんなどを主力に全国チェーン展開する外食産業で、値上げ効果の浸透で収益は回復色が顕著だ。同社が13日取引終了後に発表した19年2月期の連結業績予想は、売上高が483億円(前期比5.7%増)、営業利益は33億7000万円(同19.3%増)と大幅な伸びを見込んでいる。また信用取組は信用売り残が買い残を上回り、直近6日申し込み現在の信用倍率は0.43倍となっていることで、株式需給面からも上値の軽さが意識されたもようだ。

■ルネサス <6723> 1,081円 (+56円、+5.5%)

ルネサスエレクトロニクス <6723> が続急伸。米株市場で半導体関連株が売りに押されるなか、東京市場でも同関連株への風向きは逆風が意識されている。しかし、同社株は前週12日に年初来安値をつけるなど底値圏にあり、4月に入りこれまで売り主体だった外国人投資家が買い戻しに転じるなか、その象徴株として底値離脱の動きをみせている。18年12月期の業績見通しについて会社側は開示していないが、市場では為替が一段の円高に振れなければ営業利益段階で増益を確保できるとの見方もあるようだ。

■ジンズ <3046> 5,880円 (+260円、+4.6%)

ジンズ <3046> が大幅反発。13日取引終了後発表した18年8月期第2四半期累計(17年9月-18年2月)業績が、売上高252億9400万円(前年同期比6.2%増)、営業利益21億7700万円(同7.8%増)、純利益10億3400万円(同15.6%増)と増収増益だったことが好感された。主力の国内アイウエア事業は、売り上げに占めるセール構成比の増加および低価格商品への偏りなどで、既存店売上高は前年同期を下回ったものの、「MOOMIN×JINS」シリーズが好調だったほか、「ラバーモダン(smart)」、「エアフレーム(smart)」などさまざまなスポット展開商品が順調な売れ行きで販売本数が伸び、増収増益だった。一方、海外アイウエア事業は赤字となったが、既存店売上高が大幅に増加したほか、調達先の見直しなどで粗利益率が大幅に上昇し採算が改善した。なお、雑貨事業は赤字だった。18年8月期通期業績は従来見通しを据え置き、売上高544億4400万円(前期比7.9%増)、営業利益61億7700万円(同14.3%増)、純利益33億3400万円(同20.5%増)を見込んでいる。年間配当は前期比12円増の48円を予定。

■レーサム <8890> 1,360円 (+58円、+4.5%)

レーサム <8890> [JQ]が大幅に3日続伸。底値もみ合いから離脱して25日移動平均線との下方カイ離を解消する展開となった。訪日外国人観光客の増加が商業地を中心とする地価上昇を後押ししている。地方圏でも、昨年に公示地価が26年ぶりにプラス転換した。特に札幌、仙台、広島、福岡の地方主要4市は9割を超える地点で地価が値上がりしている状況にあり、それを背景に不動産流動化ビジネス市場の拡大にも期待が高まってきた。そのなか、富裕層に投資用物件を販売し、ファンド運用も手掛ける同社は福岡中心部に九州最大のホステルを開設しており、今後の業容拡大効果が期待される状況にある。

■サンドラッグ <9989> 5,440円 (+220円、+4.2%)

サンドラッグ <9989> が3日続伸で、年初来高値を更新した。同社は16日、3月度の月次売上高を公表。グループ全体の既存店売上高は前年同月比2.9%増となり、3ヵ月ぶりに前年実績を上回ったことが好感されたようだ。ドラッグストアの既存店売上高は、同3.6%増と3ヵ月ぶりのプラス。ディスカウントストアの既存店売上高が同1.7%増と、プラス圏での推移が続いていることも寄与した。

■マネックスG <8698> 590円 (+18円、+3.2%)

マネックスグループ <8698> が大幅に4日続伸。今月6日に仮想通貨交換業者の「コインチェック」(東京・渋谷区)を完全子会社化すると発表、コインチェック効果が期待され株価は人気化している。仮想通貨交換会社のビットフライヤーによると、足もとでビットコイン価格は、1ビットコイン=90万円台と回復基調を強めている。また、マネックスGの松本大社長は15日付の日本経済新聞で「コインチェックに関係する訴訟費用は最大で10億~20億円」との見方を示し、マネックスGの負担は限定的との観測が好感された。

■TATERU <1435> 2,370円 (+70円、+3.0%)

TATERU <1435> が反発。東海東京調査センターが13日付で投資判断を新規「アウトパフォーム」、目標株価3700円で新規にカバレッジを開始したことが好材料視されたようだ。同センターでは、18年12月期の営業利益を会社計画の71億1300万円を上回る79億8000万円(前期比35%増)予想。会社計画は引き渡し棟数について保守的とみており、主力事業の好調と好収益の周辺事業の収益貢献を見込んでいる。また、続く19年12月期も、同25%増の99億7000円と成長持続を見込んでいる。

■OLC <4661> 10,810円 (+230円、+2.2%)

オリエンタルランド <4661> が反発。15日、東京ディズニーリゾートを拡張すると正式発表しており、これを好感した買いが入った。19年には東京ディズニーシー「ソアリン(仮称)」、翌20年には東京ディズニーランドの「美女と野獣エリア(仮称)」を中心とした複数施設が開業を迎えるが、その後も両パークのさまざまな開発計画を模索しており、パークの拡張について検討をしているという。なお、東京ディズニーランドと東京ディズニーシーのいずれかなど詳細などは、今後検討する。

■丹青社 <9743> 1,264円 (+23円、+1.9%)

丹青社 <9743> が5日ぶり反発。全体相場が1月下旬以降軟調推移のなかで、同社の株価は2月14日に年初来安値979円をつけて以降一貫して上昇トレンドを堅持し、年初来高値圏での強調展開となっている。同社は3月13月、19年1月期の連結業績予想を発表した。売上高790億円(前期比5.1%増)、経常利益48億円(同1.2%増)、最終利益32億3000万円(同0.3%増)を見込んでいる。同社は、新たに策定した中期経営計画(19年1月期-21年1月期)に基づき、市場の活性化が見込まれる需要増加を確実に取り込む。さらに、20年以降の環境変化にも対応できるよう、引き続きデザイン力の向上、生産基盤の強化、先端コンテンツ応用演出の強化、安全・高品質の追求、働き方改革および生産性の向上の5つのテーマに取り組み、持続的な成長と更なる企業価値の向上に努める。中期経営計画最終年度の主な業績目標は、売上高875億円、経常利益62億円、最終利益42億円としている。

■イオンファン <4343> 5,890円 (+60円、+1.0%)

イオンファンタジー <4343> が3日ぶりに反発。岩井コスモ証券は13日、同社株の投資判断「A」を継続するとともに、目標株価は5800円から7200円に引き上げた。会社側では19年2月期の連結営業利益は前期比11%増の66億円と5期連続増益を予想しているが、同証券では国内での「コト消費」の増加を追い風に同22%増の73億円への増額修正を見込んでいる。同社の成長ドライバーは中国などの海外事業に移り始めており、国内での収益拡大に加え、アジア地域の経済成長を追い風に中期的な成長が期待できる、とみている。

※16日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース