米株

米株

【材料】キヤノン電子<7739>のフィスコ二期業績予想

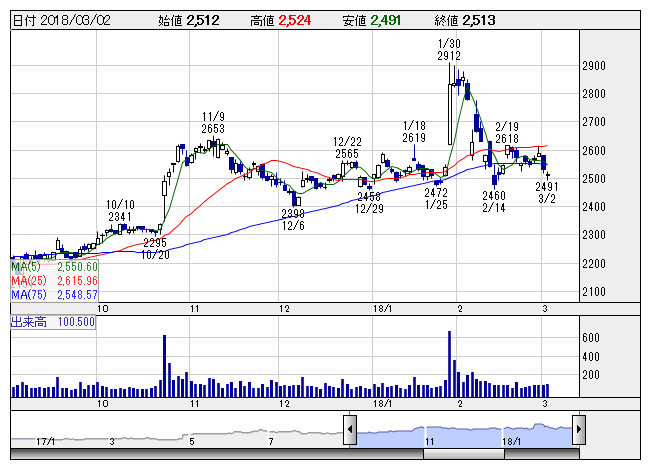

キヤノン電 <日足> 「株探」多機能チャートより

キヤノン電 <日足> 「株探」多機能チャートより※この業績予想は2018年2月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キヤノン電子<7739>

3ヶ月後

予想株価

2,600円

デジカメ用シャッターユニット等が主力。キヤノングループ。人工衛星など宇宙事業も。レーザープリンター等は部品内製化を推進。絞りユニット等は積極的な受注活動が奏功。原価率低減。17.12期は2桁増益。

歯科市場向け小型三次元加工機は準備本格化。18.12期は増収増益計画。デジカメ用シャッターユニットは堅調続く公算。利益成長鈍化懸念が株価の重しだが、26週線がサポートとして機能。当面は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/85,000/9,950/9,990/7,790/190.86/70.00

19.12期連/F予/86,500/10,300/10,350/7,900/193.55/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/17

執筆者:YK

《DM》

提供:フィスコ