米株

米株

【市況】国内株式市場見通し:米国市場を睨みながら金融正常化に向けた動きへ

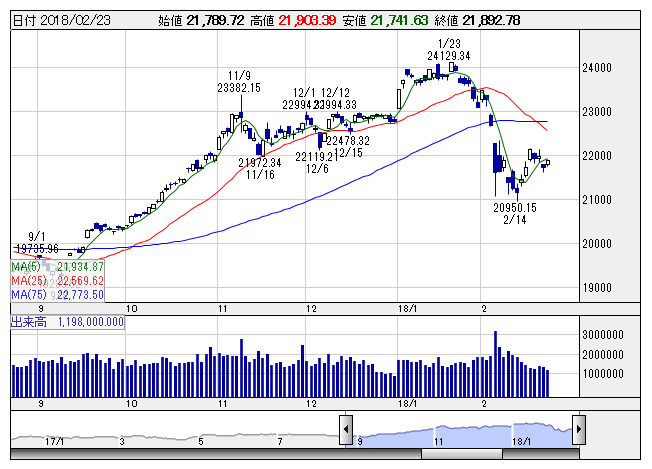

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。米国市場の動向に振らされるなか、前週末のNYダウが6営業日続伸と理想的なリバウンドをみせたことから、週初は買いが先行し、日経平均は節目の22000円を回復した。しかし、祝日明けの米国市場は米連邦公開市場委員会(FOMC)議事録の公表を控えてのポジション調整から大きく下げると、翌日にはあっさり22000円を割り込んでいる。注目されたFOMC議事録では、FRB当局者は1月30・31日に開催したFOMCで、経済成長の見通しが力強さを増し、今年も利上げを継続する計画を後押ししているとの見解で一致したことが明らかになった。12月の会合時に見込んでいたよりも成長が加速しそうだとの見方が示された。これを受けてNY債券市場では米10年国債利回りが2.95%と、2014年1月上旬以来、約4年1カ月ぶりの高水準に上昇。結果、米長期金利の動向や為替市場の円高が重しとなり、日経平均は5日線レベルでのこう着が続いている。参加者が限られており、週末の売買高は11億株台と今年最低を記録。薄商いの中で先物主導によるインデックス売買に振らされる展開が続いた。

日経平均は22000円での戻り待ちの売り圧力が意識されるほか、先週は心理的な支持線であった5日線を割り込んでおり、センチメントはやや悪化している。週末23日の米国市場では、セントルイス連銀総裁が年4回の利上げに懐疑的な見方を示したことを受けて、債券利回りが低下、これを材料視する格好~NYダウは347ドル高となり、シカゴ日経225先物清算値は22000円を回復している。そのため、週明けの日本株市場は買い先行の展開になりそうだ。ただし、今週は米国で経済指標の発表が多く控えており、引き続き結果を受けた長期金利の動向に敏感に反応することになりそうだ。とはいえ、足元では長期金利の上昇局面に対してVIX指数は落ち着きをみせており、2月前半のような波乱相場にはならなそうである。長期金利の上昇に反応する形で金融株の上昇もみられており、金融正常化に向けた動きが期待されるところである。

また、27日にイエレン前FRB議長とバーナンキ元FRB議長の会談が予定されているほか、28日にはパウエルFRB議長が下院金融委員会で半期に一度の証言を行う。これらを受けた金利上昇局面において、引き続きVIX指数の落ち着きがみられるようだと、市場は利上げを織り込み、プラス面を手掛かりとした物色に向かわせよう。なお、25日に平昌五輪が閉幕した。米ホワイトハウスはトランプ大統領の長女、イバンカ大統領補佐官を派遣すると発表(24日時点)。米韓同盟アピール狙いとの見方であるが、一方で米韓が五輪後に軍事演習を実施すれば、北朝鮮は「静観」しないと威嚇している。北朝鮮の地政学リスクが再燃する可能性もあり、強弱感が対立しそうである。

その他、NYダウは大きく上昇したものの、25日線が抵抗として意識されている。日本株市場においても出来高が膨れず、薄商いの中を先物主導によるインデックス売買に振らされやすい需給状況が続いている。まずは売り越し基調が続いている海外勢の動向等の変化がみられるまでは、結果的には神経氏綱相場展開になりやすいだろう。そのため、物色についてもインデックス売買によって指数インパクトの大きい値がさ株等が堅調としても、売り込まれていた好業績の中小型株等を見直す物色が有効であろう。3月に入るとIPOラッシュともなるため、より中小型株への物色に傾くことになりそうだ。

なお、経済イベントでは27日に1月の米耐久財受注、28日に1月の鉱工業生産指数、2月の中国製造業・非製造業購買担当者景気指数(PMI)、10-12月の米実質国内総生産(GDP 改定値)が発表される。3月1日に10-12月期の法人企業統計調査2月の米ISM製造業景況指数が発表される。また、4日にイタリア総選挙が実施される。選挙後の議会は絶対多数政党不在であり、政治的混乱が続く可能性が指摘されている。欧州不安再燃への警戒も意識しておく必要がありそうだ。

《TM》

提供:フィスコ