米株

米株

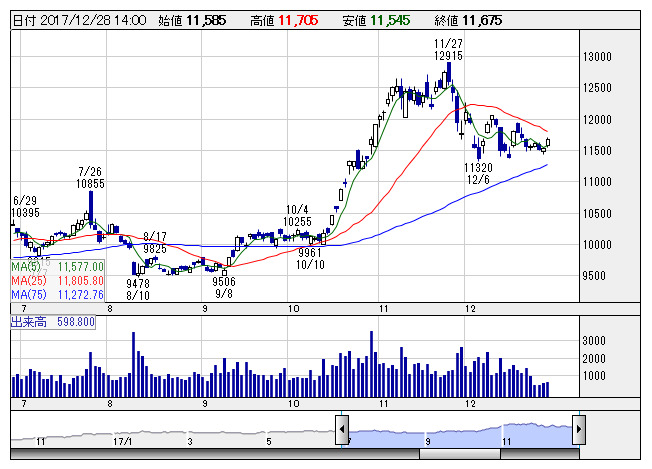

【材料】信越化が続伸、国内有力証券が目標株価を1万2800円へ引き上げ

信越化 <日足> 「株探」多機能チャートより

信越化 <日足> 「株探」多機能チャートより同証券では、シリコンウエハーは需給ひっ迫により値戻しが進みつつあり、半導体シリコン部門は利益成長ステージに入ったと指摘。半導体用シリコンウエハーの価格上昇などを背景に、18年3月期に続いて19年3月期も2ケタ増益を予想しており、18年3月期の営業利益予想を2950億円から3166億円へ、19年3月期を同3210億円から3720億円へ上方修正している。

出所:みんなの株式(minkabu PRESS)