米株

米株

【材料】KYCOMホールディングス<9685>のフィスコ二期業績予想

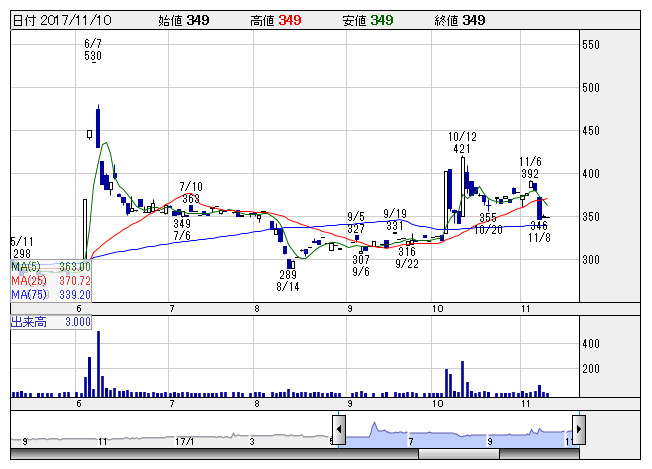

KYCOM <日足> 「株探」多機能チャートより

KYCOM <日足> 「株探」多機能チャートより※この業績予想は2017年10月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

KYCOMホールディングス<9685>

3ヶ月後

予想株価

370円

ソフトウエア開発及び関連業務、コンピュータ関連サービス事業が柱。Web特化型人材派遣事業なども展開。スマートバリューと業務提携。人材関連事業は低調だが、情報処理事業は売上増。18.3期1Qは売上横ばい。

レンタカー事業は損益改善。不動産事業は堅調。18.3期通期は大幅増益を見込む。情報処理事業が全体業績を牽引へ。流動性向上には課題だが、バリュエーション面には割安感。当面の株価は底堅い展開が続く公算。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/5,470/240/260/170/33.46/0.00

19.3期連/F予/5,700/280/300/200/39.36/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/28

執筆者:YK

《SK》

提供:フィスコ