米株

米株

【材料】光陽社<7946>のフィスコ二期業績予想

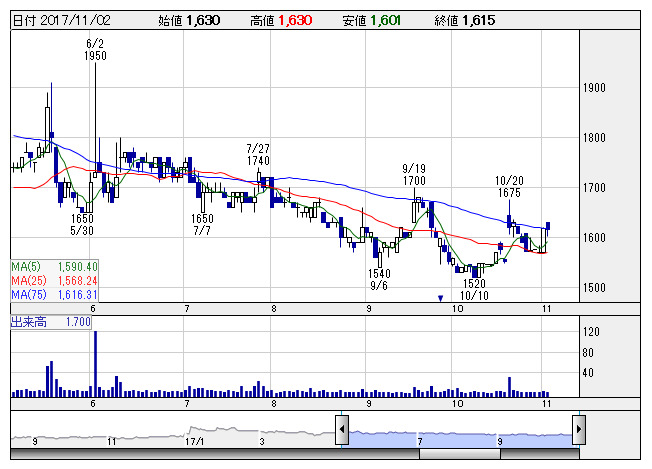

光陽社 <日足> 「株探」多機能チャートより

光陽社 <日足> 「株探」多機能チャートより※この業績予想は2017年10月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

光陽社<7946>

3ヶ月後

予想株価

1,600円

オフセット印刷用写真版、製品制作部門、印刷部門が主軸。写真製版が祖業。カルビー系が主要顧客。生産効率の向上、内製化を推進。売上原価や販管費は減少だが、写真製版売上は低調。18.3期1Qは業績苦戦。

主力の印刷売上高のほか、商品売上高は減少。内製化等により、18.3期通期は営業増益見通し。販売強化策の浸透等を見込む。収益鈍化懸念が株価の上値抑制要因。株価指標も妥当水準で、当面は上値の重い展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/4,330/130/135/110/8.43/0.00

19.3期単/F予/4,380/135/140/115/8.81/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/24

執筆者:YK

《FA》

提供:フィスコ