米株

米株

【材料】東邦システムサイエンス<4333>のフィスコ二期業績予想

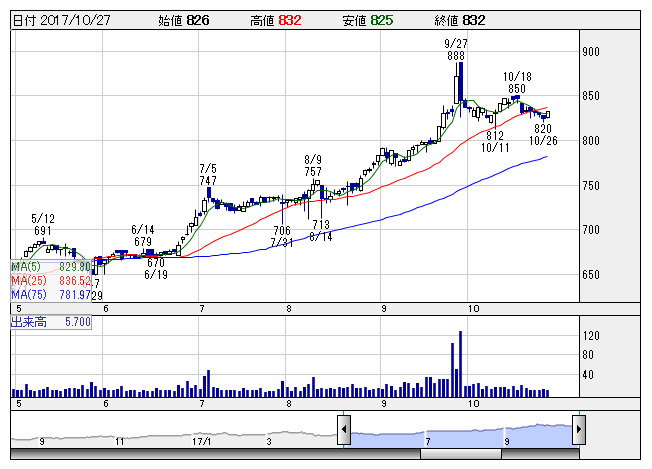

東邦システム <日足> 「株探」多機能チャートより

東邦システム <日足> 「株探」多機能チャートより※この業績予想は2017年10月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東邦システムサイエンス<4333>

3ヶ月後

予想株価

980円

独立系ソフトウエア開発会社。コンピュータ運用管理業務も行う。旧東邦生命保険の関連会社として設立されたため、生損保・銀行・証券の金融系ユーザーが主体。フィンテックの広がりが追い風。18.3期1Qは2桁減益。

金融業界の各社が生き残りをかけてフィンテックへの投資を拡大する方向。これで当社業績は下期から回復、18.3期通期では小幅の増収増益を予想。フィンテックの広がりと業績回復ペース加速への期待で、株価は上昇へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/12,500/1,200/1,200/820/67.60/20.00

19.3期単/F予/14,000/1,350/1,350/920/75.85/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/16

執筆者:HH

《FA》

提供:フィスコ