米株

米株

【材料】キーウェアソリューションズ<3799>のフィスコ二期業績予想

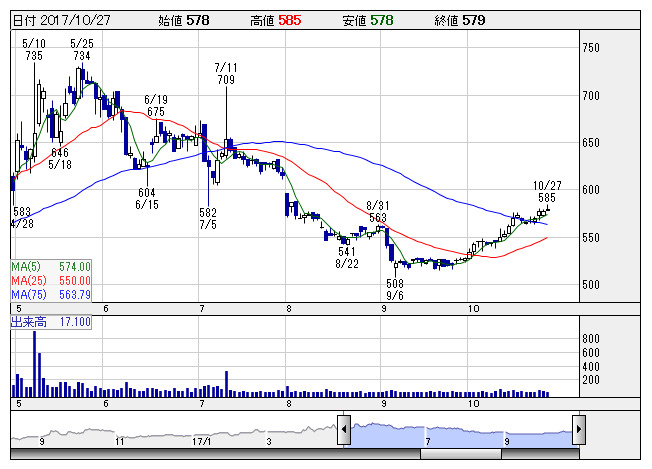

キーウェア <日足> 「株探」多機能チャートより

キーウェア <日足> 「株探」多機能チャートより※この業績予想は2017年10月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キーウェアソリューションズ<3799>

3ヶ月後

予想株価

600円

システム開発とシステムインテグレーションが主力事業。社会インフラ企業の基盤構築、通信キャリア・大手鉄道会社の収入・料金管理システム等で実績。NECグループ向け売上高比率が高い。18.3期1Q業績は低調。

運輸系の大型案件獲得などでシステム開発の受注が順調。統合型業務ソフトの新規案件獲得でシステムインテグレーションの受注も好調。販管費抑制の再強化も見込む。18.3期は増収で大幅増益へ。株価は出直り基調継続。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/16,000/250/200/150/17.74/7.00

19.3期連/F予/16,500/280/230/180/21.29/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/14

執筆者:HH

《FA》

提供:フィスコ