米株

米株

【材料】曙ブレーキ工業<7238>のフィスコ二期業績予想

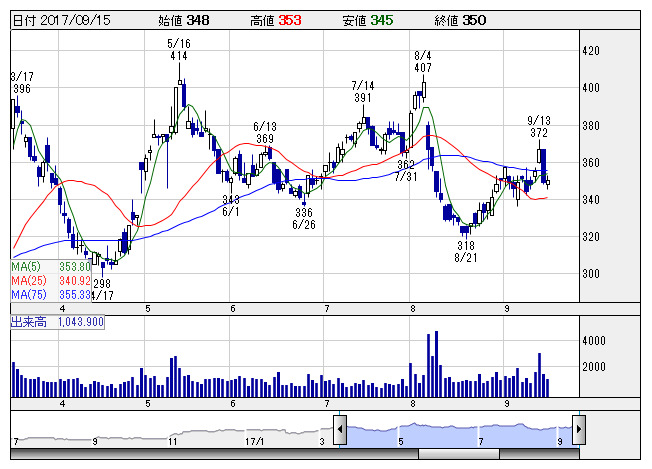

ブレーキ <日足> 「株探」多機能チャートより

ブレーキ <日足> 「株探」多機能チャートより※この業績予想は2017年9月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

曙ブレーキ工業<7238>

3ヶ月後

予想株価

400円

四輪車、二輪車、鉄道、産業機械など総合ブレーキ大手。北米の生産混乱による影響が収束傾向へ。18.3期1Qは中国アセアン地域受注増、円高影響縮小、合理化効果、前年同期の北米コンサル費用消え、増収営業黒字化。

18.3期通期は、為替影響の縮小、海外売上の回復で売上高は前期並み、利益は会社計画通り大幅増益を予想。復配か。19.3期は北米の生産体制改善が本格化、2%程度の増収計画を予想。株価は回復、上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/266,000/8,000/5,800/3,000/22.52/10.00

19.3期連/F予/272,000/8,200/6,000/3,100/23.28/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/10

執筆者:HY

《FA》

提供:フィスコ