米株

米株

【材料】千代田化工建設<6366>のフィスコ二期業績予想

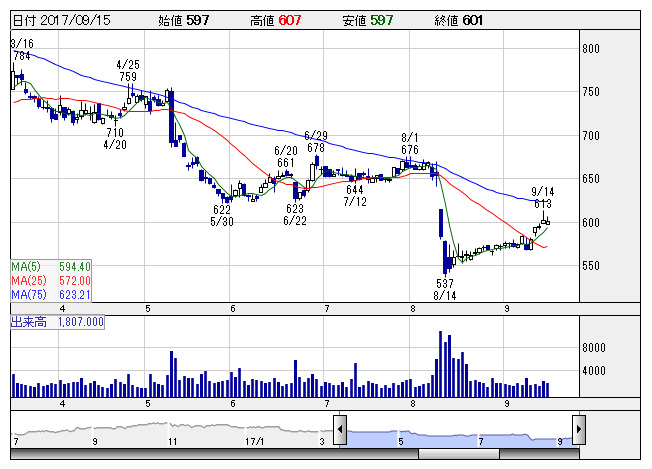

千代建 <日足> 「株探」多機能チャートより

千代建 <日足> 「株探」多機能チャートより※この業績予想は2017年9月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

千代田化工建設<6366>

3ヶ月後

予想株価

600円

総合エンジニアリング国内2位。中東など海外で石油・ガスプラントの施工実績豊富。三菱商事が筆頭株主。環境関連強化。中計では21.3期に純利益200億円目指す。配当性向30%以上目安。18.3期1Qは足踏み。

油価の低迷などを背景に受注低調。期初受注残8768億円と豊富だが、18.3期は海外の完工案件少ない。工事採算は確保も売上、営業利益とも足踏みか。持分損失と特損は解消。最終益は黒字化へ。株価は横ばう展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/430,000/8,500/10,000/5,000/19.31/6.00

19.3連/F予/432,000/10,000/11,500/6,000/23.17/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/11

執筆者:JK

《FA》

提供:フィスコ