米株

米株

【材料】アルインコ<5933>のフィスコ二期業績予想

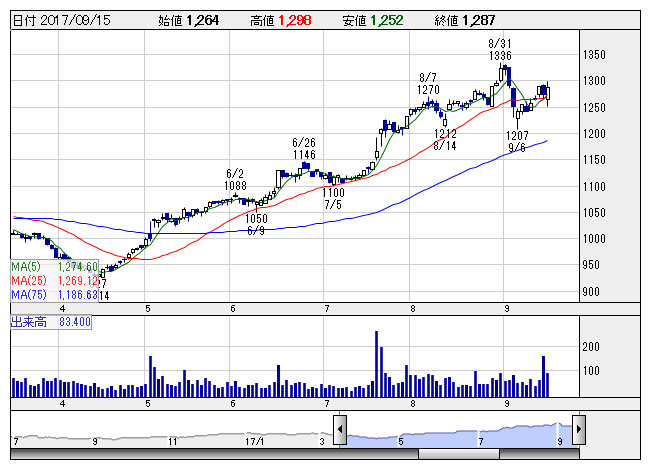

アルインコ <日足> 「株探」多機能チャートより

アルインコ <日足> 「株探」多機能チャートより※この業績予想は2017年9月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルインコ<5933>

3ヶ月後

予想株価

1,500円

建設用仮設資材の製造・販売・レンタルが主力。住宅機器や無線機も手掛ける。レンタル資産拡充に注力。周辺領域のM&Aにも前向き。海外は東南アジアや中国を開拓。配当性向30%以上目安。18.3期1Qは増収増益。

首都圏での工事量増などを背景に建設用仮設資材の販売やレンタルが堅調。今年3月に買収した物流施設向けラックメーカーも上乗せ。18.3期は大幅増収増益へ。為替差損、持分損失は解消。増配。株価は高値追いを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/50,000/3,500/3,900/2,200/107.26/37.00

19.3連/F予/53,000/3,800/4,200/2,400/117.01/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/12

執筆者:JK

《FA》

提供:フィスコ