米株

米株

【材料】タツミ<7268>のフィスコ二期業績予想

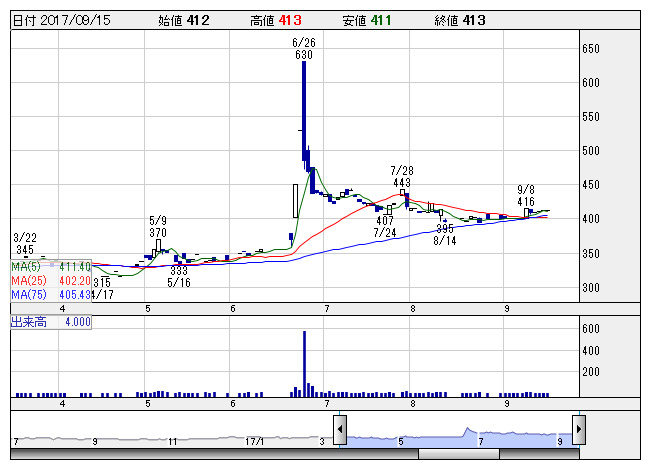

タツミ <日足> 「株探」多機能チャートより

タツミ <日足> 「株探」多機能チャートより※この業績予想は2017年9月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タツミ<7268>

3ヶ月後

予想株価

450円

自動車の電装品用部品やブレーキ用部品が主力。熱処理、表面処理までの一貫加工に強み。売上の約半分が親会社ミツバ向け。海外生産体制強化。新事業としてロボット用部品を開発へ。18.3期1Qは増収も営業益足踏み。

昨春稼動のメキシコ新工場が日系メーカーからの受注拡大で好調。設備増強にも着手へ。15年9月稼働のインドネシア工場も採算改善。償却費負担をこなし、18.3期も利益回復基調が継続へ。株価は徐々に上向くと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/7,700/460/450/300/50.03/12.00

19.3連/F予/8,000/550/540/350/58.37/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/13

執筆者:JK

《FA》

提供:フィスコ