米株

米株

【材料】アシックス<7936>のフィスコ二期業績予想

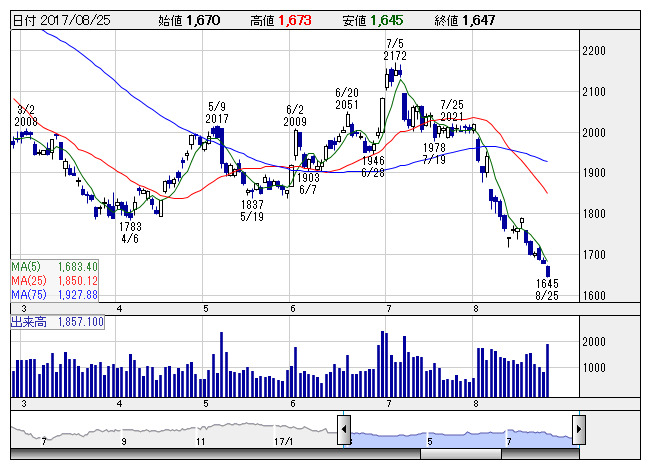

アシックス <日足> 「株探」多機能チャートより

アシックス <日足> 「株探」多機能チャートより※この業績予想は2017年8月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アシックス<7936>

3ヶ月後

予想株価

1,800円

スポーツ用品メーカー大手。ランニング用やスニーカーなどシューズ中心。直営店舗数は全世界で852店。Eコマースとデジタル分野を強化。国内はランニングシューズが好調。為替差損なく、17.12期2Qは経常増益。

オセアニア、アジアではランニングシューズやオニツカタイガーシューズが伸びる。17.12期通期は増収計画。1ドル110円想定。業績面が株価の上値抑制要因。収益改善待ちで当面は上値の重い展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/420,000/22,000/21,300/13,300/66.51/23.50

18.12期連/F予/435,000/24,000/23,000/14,500/72.51/23.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/15

執筆者:YK

《FA》

提供:フィスコ