米株

米株

【材料】アサヒ衛陶<5341>のフィスコ二期業績予想

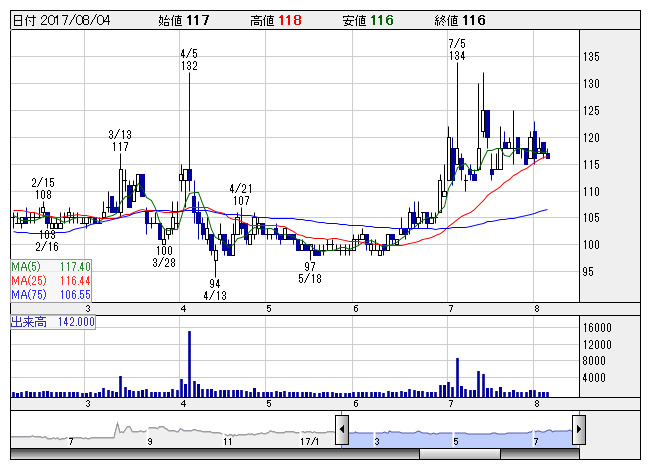

アサヒ陶 <日足> 「株探」多機能チャートより

アサヒ陶 <日足> 「株探」多機能チャートより※この業績予想は2017年7月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アサヒ衛陶<5341>

3ヶ月後

予想株価

130円

衛生陶器を中心に洗面・トイレ等水回り機器が主力。販売強化、調達基盤の強化、技術力・調達先管理強化等図る。17.11期2Qは福祉介護分野で大型物件販売、海外子会社の売上増加、経費削減等で損失幅縮小。

高収益商品や企画型新商品に注力。グローバル調達網の再構築、全社品質管理体制の強化等で品質・納期の安定とコスト削減を図る。生産移管・集約によるコストが発生し厳しい状況であるが黒字へ転換予想。株価は上昇予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.11期連/F予/2,939/22/13/4/0.29/0.00

18.11期連/F予/2,996/22/13/4/0.29/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/24

執筆者:YS

《FA》

提供:フィスコ