米株

米株

【通貨】為替週間見通し:ドルの上値は重いままか、市場はトランプ政策の遅れを警戒

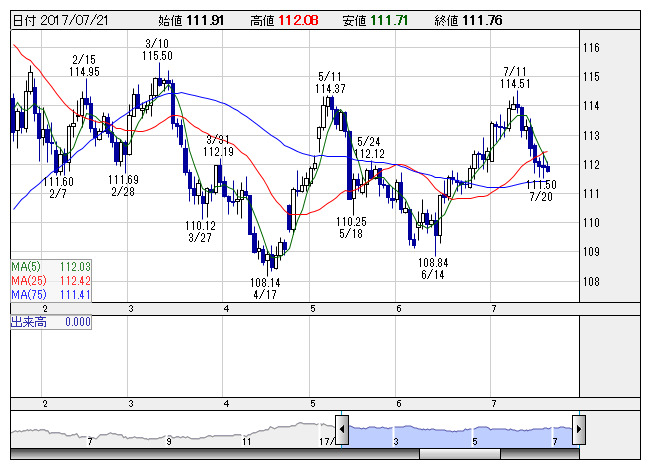

ドル円 <日足> 「株探」多機能チャートより

ドル円 <日足> 「株探」多機能チャートより■ドル・円は一時111円01銭、ユーロ高・米ドル安の影響受ける

先週のドル・円は反落。ユーロ高・米ドル安の進行を意識してリスク回避的なドル売り・円買いが広がった。欧州中央銀行(ECB)は20日開いた理事会で金融政策の現状維持を決定したが、9月の理事会で金融緩和策の縮小について議論される可能性が高いとの思惑が広がった。また、ドラギECB総裁は会見でユーロ高に対する懸念を表明しなかったことから、ユーロ買い・米ドル売りが活発となった。

トランプ米政権の政策運営全般に対する懸念が消えていないことや、トランプ米大統領とロシアとの不透明な関係を巡る疑惑もドル反発を抑える一因となった。米上院共和党による医療保険制度改革(オバマケア)改廃(代替法案の可決)は困難を極めており、トランプ政権による財政改革への期待は後退していることから、ドルの上値は一段と重くなっている。

21日のニューヨーク市場では、ロシア絡みの問題が深刻化していることや、大統領報道官の辞任報道を受けてドル売りが優勢となり、ドル・円は一時111円01銭まで下落し、111円12銭でこの週の取引を終えた。先週のドル・円の取引レンジは111円01銭から112円87銭となった。取引レンジ:111円01銭-112円87銭。

■ドルの上値は重いままか、市場はトランプ政策の遅れを警戒

今週のドル・円は上値の重い状態が続く可能性がある。米連邦公開市場委員会(FOMC)声明や同4-6月期国内総生産(GDP)などで、連邦準備制度理事会(FRB)による追加利上げ時期を模索する展開となりそうだが、経済指標が予想と一致してもトランプ大統領の政策運営に対する不安感は払しょくされていないことから、リスク選好的なドル買いには結びつかない可能性がある。

FRBは25-26日開催のFOMCで現行の金融政策を維持する公算。2017年は3回の利上げが見込まれていたが、イエレンFRB議長は今月12日の議会証言(下院金融サービス委員会)で、インフレ率や自然利子率次第では利上げの余地は限られるとの見解を示した。その後発表された6月の消費者物価指数や小売売上高はやや低調だったことから、年内追加利上げ観測は後退している。

イエレンFRB議長は13日に行われた議会証言(上院銀行委員会)で、バランスシート縮小の論議にも言及しているが、FRBの今後の金融政策に関しては、引き続き経済指標を点検しながら、追加利上げの可否を慎重に見極める状況が続くとみられる。そう考えると、28日発表の4-6月期国内総生産(GDP)速報値は注目材料となりそうだ。予想通り1-3月期から改善し、中期的に3%成長への思惑が広がれば年内追加利上げ観測が再浮上し、ドル買いが優勢となりそうだ。

一方、米医療保険制度改革(オバマケア)代替法案の成立は極めて困難となり、トランプ政権の減税を柱とする経済政策の実現に不透明感が増している。目先は経済政策への期待後退に伴う市場センチメントの悪化を背景に、株安・ドル安の相場展開もあり得る。

【米連邦公開市場委員会(FOMC)会合】(25-26日開催)

日本時間27日午前3時にFOMCの声明が公表される。6月14-15日の会合で政策金利を1.00-1.25%に引き上げたばかりで、今回は金融政策の現状維持の公算。連邦準備制度理事会(FRB)による利上げペース鈍化の思惑が広がっており、今後の方針が注目される。

【米・4-6月期国内総生産(GDP)速報値】(28日発表予定)

28日発表の4-6月期GDP速報値は、連邦準備制度理事会(FRB)の景気判断の材料となる。現時点では前期比年率+2.5%と前期から改善する見通し。引き締めペース鈍化が懸念されるなか、大幅改善なら追加利上げ期待が再燃しそうだ。

予想レンジ:109円00銭-113円00銭

《FA》

提供:フィスコ