米株

米株

【材料】ピクセラ<6731>のフィスコ二期業績予想

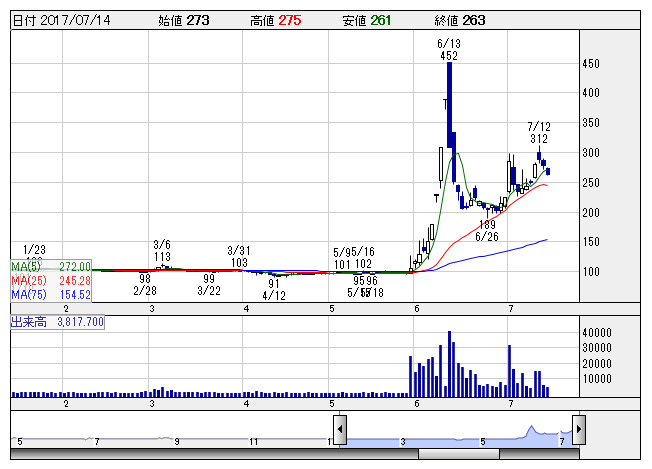

ピクセラ <日足> 「株探」多機能チャートより

ピクセラ <日足> 「株探」多機能チャートより※この業績予想は2017年7月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ピクセラ<6731>

3ヶ月後

予想株価

230円

ワイヤレステレビチューナーやデジタル家電を展開。主力製品は4K映像対応のセットトップボックス。IoT関連事業、AR/VR事業などに注力。AV関連事業が好調。リテール製品は売上増。17.9期2Qは黒字転換。

4K映像対応セットトップボックスの開発受注。パソコン向けテレビキャプチャーはシェア拡大。17.9期通期は黒字転換見込む。次世代テレビ事業への期待感から足元の株価は人気化。当面は短期資金主体の物色が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9期連/F予/4,300/50/10/5/0.17/0.00

18.9期連/F予/5,200/90/50/40/1.32/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/06

執筆者:YK

《FA》

提供:フィスコ