米株

米株

【材料】エーアンドエーマテリアル<5391>のフィスコ二期業績予想

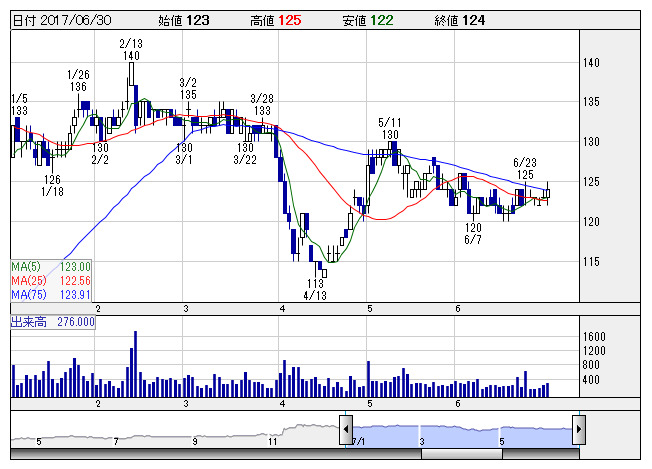

A&AM <日足> 「株探」多機能チャートより

A&AM <日足> 「株探」多機能チャートより※この業績予想は2017年6月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エーアンドエーマテリアル<5391>

3ヶ月後

予想株価

120円

アスクと浅野スレートの合併で誕生。各種不燃ボード等の建材製品、熱遮断を核にした工業製品を手掛ける。けい酸カルシウム板は堅調。耐火断熱材は販売増。プラント向けメンテナンス工事は活況。17.3期は大幅増益。

既存事業分野の強化・拡充、海外事業の拡張を推進。18.3期は小幅増収見通し。収益面は輸送費や資材価格の上昇などが重し。収益鈍化懸念により株価は上値の重い展開だが、割安感の強さが今後の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/40,100/2,220/2,020/1,520/195.42/25.00

19.3期連/F予/40,600/2,350/2,150/1,600/205.71/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/15

執筆者:YK

《FA》

提供:フィスコ