米株

米株

【材料】東海汽船<9173>のフィスコ二期業績予想

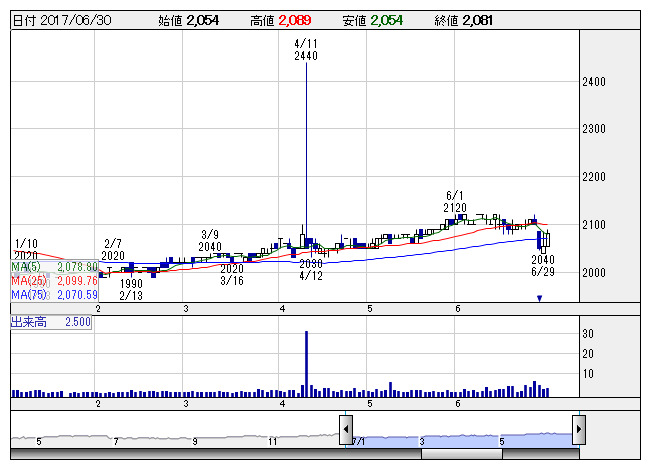

東海汽 <日足> 「株探」多機能チャートより

東海汽 <日足> 「株探」多機能チャートより※この業績予想は2017年6月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東海汽船<9173>

3ヶ月後

予想株価

210円

東京と伊豆諸島を結ぶ航路を運航。レストラン事業も。東京諸島ならではの商品企画で観光需要の掘り起こしに注力。旅客部門は旅客数好調。船舶燃料費は増加だが、海運関連事業は収益拡大。17.12期1Qは損益改善。

大島温泉ホテル事業は「椿まつり」期間中の宿泊客が好調。17.12期は小幅増収見通し。旅客数は堅調維持。燃料油価格上昇による業績懸念は残るが、PBRは1倍割れ。割安感是正の動きが当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/11,350/320/320/230/10.45/2.00

18.12期連/F予/11,450/350/350/250/11.36/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/23

執筆者:YK

《FA》

提供:フィスコ