米株

米株

【材料】佐藤渡辺<1807>のフィスコ二期業績予想

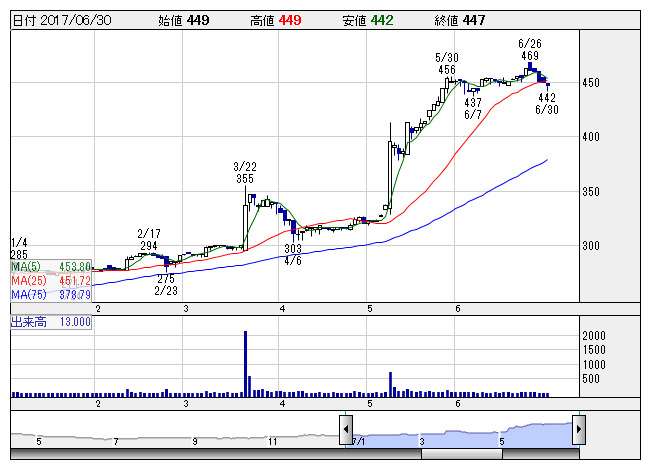

佐藤渡辺 <日足> 「株探」多機能チャートより

佐藤渡辺 <日足> 「株探」多機能チャートより※この業績予想は2017年6月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

佐藤渡辺<1807>

3ヶ月後

予想株価

470円

一般舗装、特殊舗装、景観整備、河川護岸など道路工事をメインとする建設会社。バーミアコン工法等に特徴持つ。4Qに売上偏重。受注高は堅調。工事部門、製造部門ともに原価管理徹底。17.3期は2桁最終増益。

舗装工事は次期繰越高が増加。18.3期は2桁増収見通し。収益面は労務費や資材価格の上昇などが響く。決算後の株価は急伸だが、株価指標は依然として割安感の強い水準。株価は引き続き見直し先行の展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/42,500/2,220/2,220/1,510/472.51/50.00

19.3期連/F予/43,500/2,280/2,280/1,560/488.16/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/23

執筆者:YK

《FA》

提供:フィスコ