米株

米株

【材料】KOA<6999>のフィスコ二期業績予想

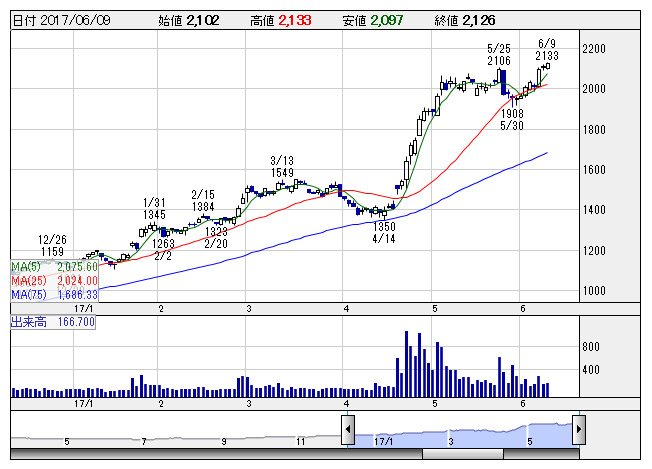

KOA <日足> 「株探」多機能チャートより

KOA <日足> 「株探」多機能チャートより※この業績予想は2017年5月31日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

KOA<6999>

3ヶ月後

予想株価

2,200円

抵抗器を中心とする電子部品メーカー。国内生産比率が7割超で輸出比率も6割超と高いのが特色。車載用電気モータ向けを強化。モジュール製品の開発にも本腰。17.3期は円高が重石も自動車向け好調で増収・二桁増益。

国内外で自動車向けが抵抗器が堅調。中国のエアコン向けも好調続く。高付加価値化やコストダウンも貢献し、原料高などをこなす。18.3期も増収増益を予想。増配も。利益拡大期待を背景に株価は高値追いの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/48,000/4,000/4,100/2,700/73.60/30.00

19.3連/F予/50,000/4,400/4,500/2,900/79.05/32.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/31

執筆者:JK

《FA》

提供:フィスコ