米株

米株

【材料】大豊建設<1822>のフィスコ二期業績予想

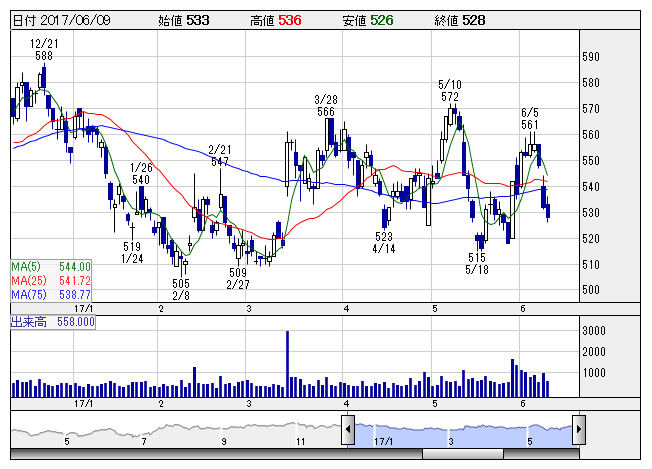

大豊建 <日足> 「株探」多機能チャートより

大豊建 <日足> 「株探」多機能チャートより※この業績予想は2017年5月20日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

大豊建設<1822>

3ヶ月後

予想株価

550円

泥土加圧シールド工事など大深度地下掘削工事が強みのゼネコン中堅。土木やマンション建設が主体。多機能型ケーソン掘削機など無人化技術に定評。17.3期は土木工事の工事採算性向上が奏功し、7.5%の営業増益に。

シールド工事など単独受注案件が増加傾向。土木の受注高が四半期で100億円超の高水準を維持しており、受注残豊富。直近の急落で過熱感解消。オシレーター系指標が売られ過ぎを示唆しており、株価反発は近いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/153,000/8,000/8,000/5,600/64.90/10.00

19.3連/F予/153,000/10,000/10,000/6,500/75.30/13.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/05/20

執筆者:YT

《FA》

提供:フィスコ