米株

米株

【材料】日本郵船<9101>のフィスコ二期業績予想

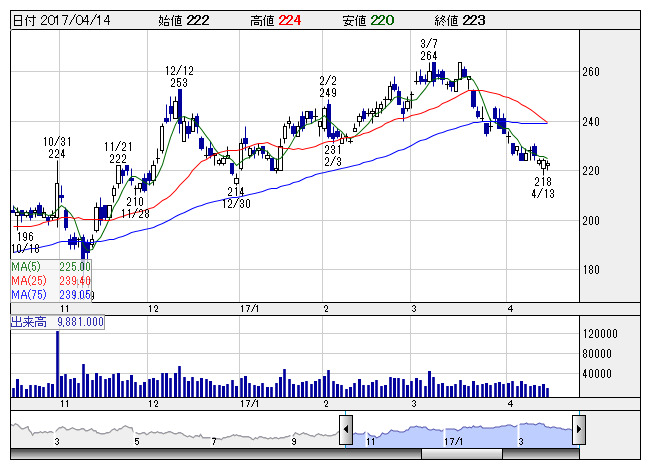

郵船 <日足> 「株探」多機能チャートより

郵船 <日足> 「株探」多機能チャートより日本郵船<9101>

3ヶ月後

予想株価

250円

世界有数の船隊を持つ総合海運会社。売上高は国内首位。陸運、空運など国際輸送網を有して総合的な物流サービスを提供。事業の多角化により業績の安定化を図る。傘下に郵船ロジスティクス、日本貨物航空などを擁する。

コンテナ船やドライバルク船の運賃回復、構造改革の効果などで、18.3期は大幅経常増益を予想。ただ、新造船の大量竣工の影響などで、今後の運賃回復のペースは緩やかなものとなる見込み。株価も上値余地は限定的。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/1,915,000/-16,500/1,000/-244,000/-144.68/0.00

18.3期連/F予/2,010,000/21,500/32,000/14,000/8.30/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ