米株

米株

【材料】日揮<1963>のフィスコ二期業績予想

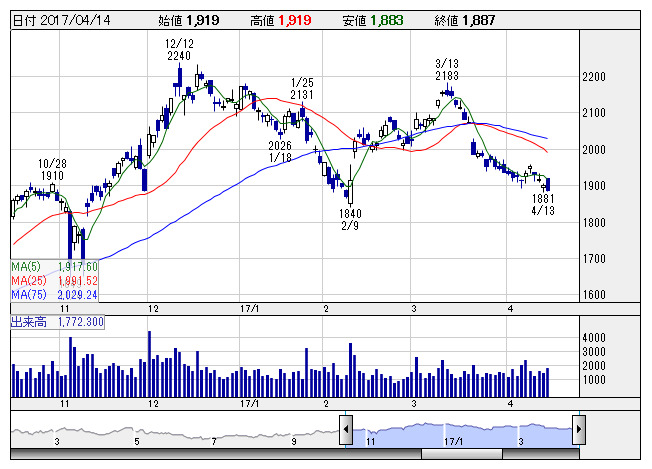

日揮 <日足> 「株探」多機能チャートより

日揮 <日足> 「株探」多機能チャートより日揮<1963>

3ヶ月後

予想株価

2,200円

石油・ガス・資源開発など幅広い分野でEPC(設計、調達、建設)を一貫して手掛ける。特に、LNG(液化天然ガス)関連のプラントに強みを持ち、シェールガスなどの資源開発や海水淡水化などの事業投資も拡大中。

豪州イクシス、ロシアヤマルなどLNGの大型案件は順調に進捗。為替の円安傾向も寄与、17.3期は米国エチレン案件の損失あるも営業黒字を想定。18.3期は大幅利益改善見込む。株価は徐々に下値を切り上げよう。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/660,000/1,000/3,000/6,900/27.30/30.00

18.3期連/F予/700,000/30,000/36,000/25,000/99.10/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ