米株

米株

【材料】東海カーボン<5301>のフィスコ二期業績予想

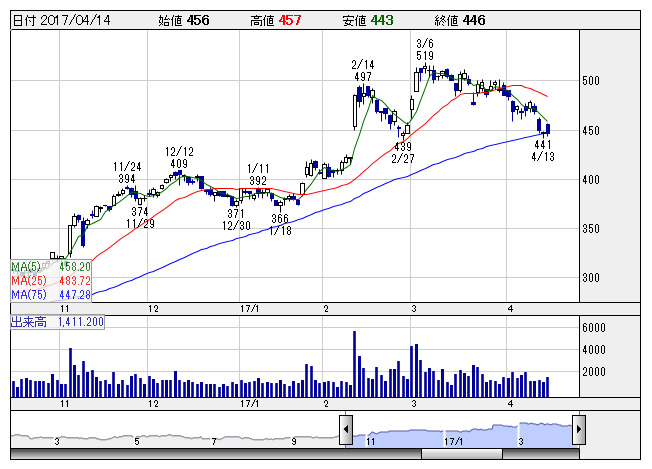

東海カ <日足> 「株探」多機能チャートより

東海カ <日足> 「株探」多機能チャートより東海カーボン<5301>

3ヶ月後

予想株価

500円

炭素業界のパイオニア。タイヤ業界向けカーボンブラックが中心。電炉業界向け黒鉛電極、太陽電池向けファインカーボンなども。16.12期は黒鉛電極の採算性悪化などで苦戦。構造改革による成長基盤確立を推進。

17.12期は会社業績予想計画通り。微増収・大幅増益。黒鉛電極の採算改善。米ドル105円想定。18.12期は、構造改革一段落し積極投資へ増収増益計画を予想。M&Aで事業領域拡大も。株価は概ね安定推移か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/89,000/5,200/6,100/7,000/32.84/8.00

18.12期連/F予/110,000/9,000/9,800/6,000/28.15/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:HY

《FA》

提供:フィスコ