米株

米株

【特集】<話題の焦点>=石炭販売関連に注目、価格上昇が収益改善に寄与

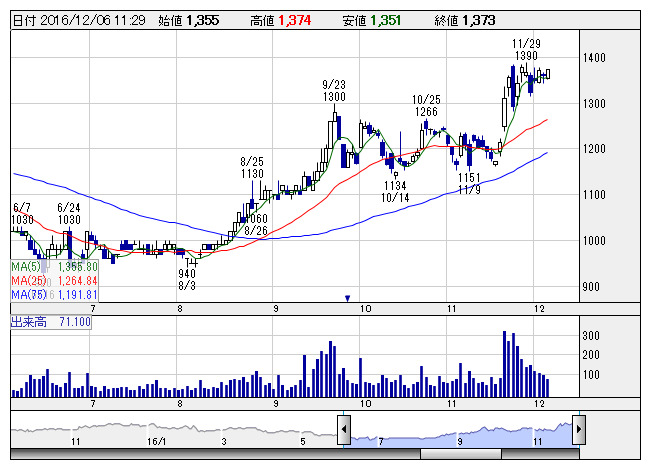

三井松島 <日足> 「株探」多機能チャートより

三井松島 <日足> 「株探」多機能チャートより代表的な石炭の指標価格である豪州産一般炭スポット価格(ニューキャッスル港からの輸出FOB)は4月の月中平均で1トン当たり54.55ドルだったものが、10月には99.82ドルへとわずか半年で83%もの上昇となっている。

価格が急上昇している背景には、中国政府が産業構造改革の一環として、石炭の過剰な国内生産能力の削減に乗り出したことが挙げられる。今年2月には国務院が石炭産業の過剰生産能力解消と業界発展に関する意見を通達した。今後3~5年で低効率炭鉱の閉鎖などを行うことにより、石炭生産能力(一般炭・原料炭・褐炭の合計)を10億トン削減することを発表した。

二つ目は、生産障害による供給懸念だ。中国では今夏、エルニーニョ現象の影響で、原料炭の4割強を生産する山西省で豪雨が発生。炭鉱操業や鉄道輸送に影響が出た。さらに、世界最大の原料炭輸出国である豪州のクイーンズランド州でも複数の有力炭鉱が操業トラブルに見舞われるという事態が発生。供給不安からインドの中堅高炉メーカーなどが積極買い姿勢をみせ価格上昇に拍車がかかった。

個別銘柄では、三井松島産業<1518>が11月4日、17年3月期通期の連結業績予想の修正を発表。売上高を510億円から530億円(前期比9.5%減)へ、営業利益を1億円から4億円(同60.3%減)へそれぞれ上方修正した。当初想定より石炭価格が上昇していることや、国内の一部の連結子会社の業績堅調が寄与している。

日本コークス工業<3315>も、10月14日に17年3月期通期業績見通しで、従来予想の売上高805億円を835億円(前期比9.7%減)へ、営業利益12億円を27億円(同17.5%増)へ大幅に上方修正した。上方修正の背景について同社では、上期途中から原料炭およびコークス市況が急騰するなか、一定の前提のもと第3四半期以降は原料炭およびコークス製品の割安在庫による収益改善効果などが見込めるとしている。

NSユナイテッド海運<9110>は、石炭・鉄鉱石や小麦などを輸送するばら積み船が主力の海運会社で、2010年に新和海運と新日鉄子会社の日鉄開運が経営統合して誕生した。石炭価格の上昇に連れて海運市況が足もとで大幅に上昇し、採算改善に向け追い風が加速している。また、同社は下期の想定為替レートを1ドル=105円としているため、これが現状の1ドル=113円程度の水準で推移すれば大きく改善する可能性が高まっている。

出所:株経ONLINE(株式会社みんかぶ)