米株

米株

【注目】前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

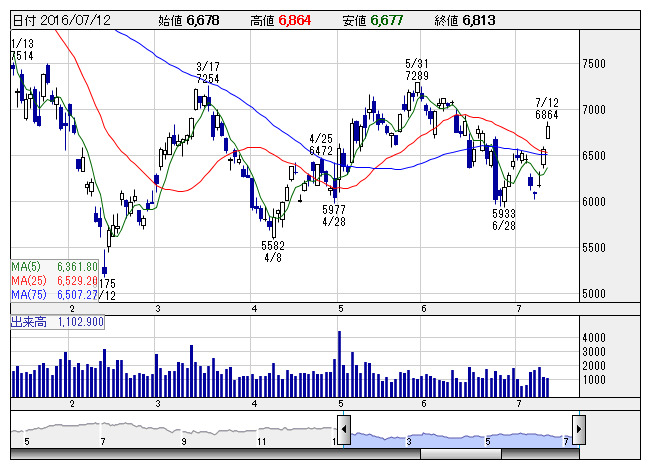

日東電 <日足> 「株探」多機能チャートより

日東電 <日足> 「株探」多機能チャートより■日東電工 <6988> 6,813円 (+248円、+3.8%)

日東電工 <6988> が続伸。JPモルガン証券では、9日、一部経済紙が癌の核酸医薬品開発に乗り出すと報じたことを受け、既に治験を進めている肝硬変治療薬、16年度中にも治験を開始するとしている肺線維症治療薬に加え、悪性疾患である癌の治療薬開発にも乗り出すことで医薬品開発のパイプライン拡充が進むと指摘。これにより、第一弾の肝硬変治療薬が成功した場合の期待値はより高まることになるとみて、医薬品事業の将来性を評価。レーティング「オーバーウエイト」と目標株価1万円を継続している。

■野村ホールディングス <8604> 387.1円 (+13.4円、+3.6%)

野村ホールディングス <8604> 、大和証券グループ本社 <8601> などをはじめ証券株が軒並み高。英国EU離脱問題に端を発したリスク回避の流れで前週は下値模索の動きを強めた日経平均株価も今週に入り動きが一変し、前日の600円高に続き、12日も500円を超える上昇をみせるなど、戻り足が急だ。6月24日の1286円安となったブレグジット・ショック前の水準である1万6200円台まで一気に戻す動きとなった。証券セクターは、これまで波乱相場に伴う手数料収入の減少や、投信など運用成績悪化懸念を背景にリスクオフ相場の象徴として値を下げてきたが、仕掛け的な空売りによる影響も大きく、足もとは踏み上げ的な買い戻しが上昇を後押ししている。

■サカタのタネ <1377> 2,343円 (+80円、+3.5%)

サカタのタネ <1377> が続急伸。種子メーカーとして国際的にも高い競争力を誇り、安倍政権が掲げる国内農業の成長を担う中核銘柄としても注目度が高い。高利益率の「F1種子」の世界展開で先駆し、特に新興国の中間所得層の増加が追い風となって収益を伸ばしている。同社が11日取引終了後に発表した16年5月期連結決算は、営業利益が73億1700万円(同53.1%増)、最終利益52億1500万円(同36.5%増)と高い伸びを示し、これを評価する買いが集中した。17年5月期の連結業績予想は売上高が561億円(前期比4.5%減)、営業利益は60億円(同18.0%減)、最終利益は44億円(同15.6%減)を見込んでいるが、市場では保守的との見方が強い。前期も営業利益段階で当初見通しは55億円だったが、期中に60億円に増額し、結果的には73億円まで上振れした経緯があるだけに上方修正期待が膨らんでいる。

■象印マホービン <7965> 1,764円 (+60円、+3.5%)

象印マホービン <7965> が続伸。ドイツ証券がリポートをリリース。中期的な利益成長を想定、ステンレスポットは旺盛な需要を背景に17年11月期以降も出荷数量の増加が続くと予想している。ただ、短期的な株価変動には注意が必要と考え、16年11月期第3四半期(6-8月)の営業利益は想定する水準よりも低くなる可能性があると指摘。次のイベントとしては、日本電機工業会が7月21日に発表を予定している民生用電気機器の6月の出荷データに注目。投資判断「バイ」、目標株価2400円を継続している。

■積水ハウス <1928> 1,729.5円 (+55.5円、+3.3%)

積水ハウス <1928> が続伸。大和証券がリポートをリリース。17年1月期営業利益は1720億円(前期比15%増)と予想、従来予想比では40億円の減額修正も、18年1月期は駆け込み需要の反動減等を想定する必要がなくなったため、営業利益を1860億円(従来予想比60億円増)に上方修正している。同証券は、戸建住宅市場の動向に左右されにくい利益体質を構築した同社について、18年1月期以降も営業増益基調が続くとの見方で、投資判断は「2」(アウトパフォーム)を継続。目標株価は2200円から2000円へ引き下げている。

■住友金属鉱山 <5713> 1,110.5円 (+30円、+2.8%)

住友金属鉱山 <5713> が続伸。SMBC日興証券が7月7~8日にかけて同社の新居浜地区に位置するニッケル工場と磯浦工場を見学する機会を得たとのリポートをリリース。同社の強みの一つが、低品位ニッケル鉱石を電子・機能性材料に加工するまでの処理を一貫して行っているところにあり、今回見学した2工場は、その中核工場と言えると紹介。車載用途を中心に電池材料事業のポテンシャルの大きさを確認できたとの見解を示している。また、野村証券は磯浦工場の見学会についてのリポートをリリース。これまでも同社の正極材料を中期的な成長分野の一つとして注目してきたが、今回の見学会を経て、会社の強みや今後の可能性をより強く感じることができたと解説。現時点でのレーティングは「ニュートラル」を継続している。

■三菱重工業 <7011> 442.9円 (+11.9円、+2.8%)

三菱重工業 <7011> が続伸。国内初となる国産小型ジェット旅客機「MRJ」を開発する三菱航空機(愛知県豊山町)が11日、スウェーデンのリース会社から最大20機を受注したことを発表。これまでMRJは国内や米国などの航空会社およびリース会社から累計400機を超える受注を確保しているが、欧州からの受注は初めてということもあって、三菱重をはじめとする関連銘柄の株価を強く刺激した。MRJは、燃費性能の高さや低騒音に加え、客室空間の快適性などが大きなセールスポイントとなっており、従来機との差別化を推進している。三菱航空機は、これまで契約が実現していなかった欧州での需要開拓に注力する構えをみせていたが、今回その成果が出たかたち。リージョナルジェット機市場全体を俯瞰した場合、世界ベースで2035年前後には就航機数5000機を超えてくるという試算があり、今後にも期待がかかる。関連銘柄としては、三菱重を筆頭に、炭素繊維複合材の世界トップメーカーである東レ <3402> 、フライト・コントロール装置で国内市場を独占するナブテスコ <6268> 、歯車などの回転を直動化するラック・アンド・ピニオンでは島津製作所 <7701> 、ランディングシステムの住友精密工業 <6355> などが注目され、いずれも買いを集めている。

■トヨタ自動車 <7203> 5,443円 (+142円、+2.7%)

トヨタ自動車 <7203> 、日産自動車 <7201> 、富士重工業 <7270> 、ホンダ <7267> など自動車株が軒並み高。英国EU離脱問題に端を発したリスク回避ムードのなか、為替の円高進行と合わせて自動車セクターには逆風環境が続いたが、ここにきて流れが変わってきた。外国為替市場では足もと1ドル=102円台後半の推移となっており、輸出採算悪化に伴う業績下方修正懸念が緩和されている。米雇用統計発表を受け米国景気の強さが確認されたことも北米を主戦場とする自動車メーカーにとってポジティブ材料。もっとも、各社の今期の想定為替レートはいずれも1ドル=105円で実勢よりは依然として円安に設定されているため、買い戻し一巡後は戻り足も鈍くなる可能性がある。

■スズキ <7269> 2,888.5円 (+60.5円、+2.1%)

ゴールドマン・サックス証券の自動車セクターのリポートでは、環境規制の非連続的な強化、自動運転の普及に向けた異業種参入、金融危機前を凌ぐ潤沢なキャッシュと低位なバリュエーションが業界の合従連合を推し進める原動力になると指摘。特に車の電動化への対応は急務とみることから、パワートレーンを軸とした業界再編が加速する可能性があるとの見方で、EV、FCV、PHEV、HVの販売比率は2015年の5%から2025年には25%まで拡大すると予想。10年という時間軸ではガソリン・ディーゼルエンジンの存在意義は薄れないものの、徐々にバッテリー、電動モーターに車両の付加価値が移転していく可能性は否定できないとみて、M&A価値を見極め投資チャンスを見出す好機と解説。個別銘柄では、スズキ <7269> を買い推奨している。

■プレナス <9945> 1,676円 (+31円、+1.9%)

プレナス <9945> が4日ぶりに反発。大和証券がリリースしたリポートによると、同社の17年2月期第1四半期の営業利益は前年同期比35.3%減の12億3100万円と、同証券想定を下回る着地だったと紹介。想定との差異は、既存店売上高の下振れと販売管理費比率の上昇が想定以上だったことによると説明。17年2月期の業績予想については、第1四半期の想定下振れ分を織り込んだことに加え、「ほっともっと」の既存店売上高見通しを引き下げ、営業利益を従来予想の75億円(会社計画も同額)から67億1000万円へ、18年2月期は86億7000万円から75億円へ引き下げ。ただ、同社の積極的な株主還元姿勢は評価されるとの見方で、株価の下値は限定的と考え、投資判断は「3」(中立)を継続。目標株価は2150円から1750円へ引き下げている。

■大和ハウス工業 <1925> 2,911円 (+49円、+1.7%)

大和ハウス工業 <1925> が続伸。12日正午ごろ、グループ会社の大和物流がアパレルITベンチャーのIROYA(東京都渋谷区)と資本業務提携すると発表し、好感された。IROYAは、小売・通販事業に加え、アパレル事業者向けにPOSシステムなどの店頭業務やECサイトの構築支援などを手掛けている。同資本業務提携により、店舗販売のオペレーションから、撮影・採寸・原稿までのEC業務の作業全体をワンパッケージでカバーするほか、アパレル事業者のオムニチャネル展開を支援するサービスの提供が可能になったとしている。

■コスモス薬品 <3349> 20,700円 (+290円、+1.4%)

コスモス薬品 <3349> が小幅に続伸。11日引け後に16年5月期の連結決算と17年5月期の連結業績見通しを発表した。16年5月期の売上高は前の期比9.5%増の4472億7300万円、営業利益は同9.2%増の186億4800万円となった。17年5月期の売上高は前期比9.6%増の4900億円、営業利益は同0.3%増の187億円の見通し。SMBC日興証券のリポートでは、前期営業利益は同証券予想や市場コンセンサスに沿った内容でサプライズはないものの、同時発表の6月月次はややポジティブな印象と指摘。既存店売上は前年同月比3.3%増と、特殊要因を除けば13年6月以来の高い伸びとなったと説明。同業他社の伸びが鈍化するなかで同社は徐々に伸びが強まっており、九州の自社競合が緩和している可能性があると解説。株価は既に割高な水準とみるが、月次回復を背景に株価は堅調に推移する可能性があるとみて、投資評価「2」(中立)、目標株価1万8800円を継続している。

■小野薬品工業 <4528> 4,022円 (+45円、+1.1%)

小野薬品工業 <4528> が続伸。11日の取引終了後、細胞療法のリーディングカンパニーであるベルギーのセリアド社(モン・サン・ギベール市)が欧米で開発中のナチュラルキラー細胞受容体NKG2Dを用いた他家CAR-T細胞療法(NKR-2)に関して、ライセンス契約を締結したと発表しており、これを好材料視した買いが入った。今回の契約締結により、小野薬は日本、韓国、台湾で独占的に他家NKR-2の開発・商業化する権利を取得することになる。これに伴い、小野薬はセリアド社に対して契約一時金12億5000万円のほか、開発の進捗と上市後の売上高の目標達成に応じたマイルストンとして、最大で300億7500万円を支払うとしている。さらに、日本、韓国、台湾における売上高に応じた2ケタ台の料率のロイヤルティーをセリアド社に支払うとしている。

※12日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース