米株

米株

【経済】矢口 新のマーケット羅針盤 「アベノミクスは、なぜ失敗したか?」 <前編>

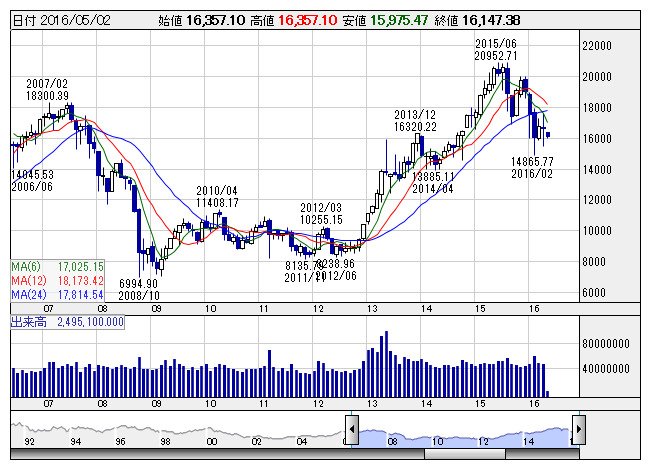

日経平均 <月足> 「株探」多機能チャートより

日経平均 <月足> 「株探」多機能チャートより●政治は優先順位

安倍首相は、2012年12月26日の就任直後からアベノミクスとして「三本の矢」を掲げ、優先順位のトップに経済政策を置いた。

アベノミクスの「三本の矢」とは、戦国時代の長州(今の山口県)の大名、毛利元就が三人の息子たちに諭したという「三本の矢」にちなみ、経済政策の柱として、以下の3つを掲げたものだ。

1.大胆な金融政策

2.機動的な財政政策

3.民間投資を喚起する成長戦略

1の金融政策は日銀が担当する。大胆な金融政策とは、日銀総裁自らが異次元と呼ぶ無制限の量的緩和を通じて、円高の是正と、2%のインフレ目標を達成するものだ。

量的緩和とは、中央銀行が金融商品などを購入することにより、市場に資金を供給するものだ。日銀は後に購入商品の種類や年限を広げることで、これを量的質的緩和と呼んだ。

一方、本来の質的緩和を意味する利下げは、それまで政策金利と呼ばれてはいたものの、ほぼゼロ金利が続き、もはや緩和の余地がなくなっていた銀行間翌日物無担保金利の誘導目標をなくしたため、2013年4月から2016年1月までは政策金利がない状態が続いていた。そして、同月に金融機関が日銀に預ける当座預金の金利をマイナスとすることで、政策金利とした。

2の財政政策は、政府の財政規模が過去最大を更新し続けていることが示唆する通り、機動的かどうかはともかく、大量の資金は使っている。

3の成長戦略は、「日本を再生する」、「一億総活躍」、「女性が輝く日本」などの掛け声のもと、企業に数値目標を与えることで、達成を試みている。

毛利元就の「三本の矢」は、矢が一本ずつでは簡単に折れてしまうが、三本束ねることにより、折れない強力なものになると、三人の息子たちに協力し合うように諭したものだ。

では、アベノミクスの「三本の矢」はどうか?

1の金融政策における日銀は暴走気味で、財務省が抱える膨大な借金を自らが買い取ることで、国債市場を歪めている。また、マイナス金利政策では短期金利市場を機能不全にし、長期安定運用の柱となるべき国債の利回りが10年国債までマイナスとなるなどの他、貸借市場を含め、金融市場や金融機関が到底「安全、安定」で長期間維持できない政策を採っている。

加えて、株価ETFの買い入れでは、225企業の9割で日銀が既に10位以内の大株主となっており、いくつかの企業では近いうちに筆頭株主になる見込みとだという。

そして、黒田総裁は金融政策の効果を過信してか、財政に対しては増税という引き締め政策を促している。

2の財政政策は、経済再建を優先するならば、減税が基本中の基本だ。ところが、消費税率を2014年4月に8%に引き上げ後、経済が明らかに減速しているにも関わらず、2017年4月の10%への再増税の既定路線を変えていない。

つまり、景気拡大策で暴走気味の金融政策を見捨てて、財政政策は景気減速に向けて引き締めの度合を強めている。

3の民間投資を喚起する成長戦略は、本来ならば規制緩和を通じて、民間の活力を高めることが重要だ。ところが、政府は企業や民間に数値目標を掲げてお願いするばかりで、政府自身ができる「減税や規制緩和」をやろうとしない。

アベノミクスの「三本の矢」は、それぞれの一本一本が、同じ目標に向けて協力し合っているとは到底思えない。その結果は無残なものだ。日銀の副作用の激烈な、次元を超えた未曽有のリスク・テイクにも関わらず、主たる目的のインフレ率は未だにデフレ環境のままだ。先行きもおぼつかない。安倍首相も黒田総裁も民間ならば、少なくとも外資系民間企業ならば、とうに首が飛んでいる。

毛利元就は天下を取れなかった。安倍晋三は天下の総理大臣となった。それで、安倍首相は「三本の矢」の教えをないがしろにし始めたのだろうか?

政治は優先順位だ。アベノミクスが失敗したのは、安倍首相にとっての日本経済の先行きが、最優先課題ではなくなったからだ。では何が経済再生よりも大事なのか? 憲法改正だろう。安全保障と憲法とを経済再生より上に置いたために、「三本の矢」は様々な圧力に対しての譲歩を余儀なくされた。欲が弱みとなったのだ。安倍首相の真意を好意的に推測すれば、そのように見える。

株探ニュース