米株

米株

「え、なぜ日立?」、周囲の冷たい視線をよそに先回り買いできたワケ

すご腕投資家さんに聞く「銘柄選び」の技 しもさんの場合

イラスト:福島由恵■しもさん(ハンドルネーム・50代・男性)のプロフィール:

イラスト:福島由恵■しもさん(ハンドルネーム・50代・男性)のプロフィール:

兼業投資家。足元で1億7000万円以上の日本株式を運用している。2009年に個別株投資を開始してから、累積元本を3倍程度に膨らませている。その投資手法は、ファンダメンタルズ重視の超長期スタイル。経営に逆風が吹き、株価が低迷している銘柄から、いつか状況が好転しそうな銘柄に投資し、じっくり値上がりを待つ。趣味は車。ガソリンエンジンのマニュアル中古車を注文し、現在到着を楽しみに待っている。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「バリュー重視」、日本株投資の腕前は「上級者」となる。

・「本コラム」の記事一覧を見る

いまをときめく大型株といえば、経営改革が花開いた日立製作所<6501>を浮かべる人もいるだろう。

同社はリーマン・ショック後の経営危機から十数年を経て、2023年に事業ポートフォリオ改革を完遂し、市場の注目を集めている。事業の全体像が見えづらいコングロマリット(複合企業)と呼ばれていた同社は、今では社会インフラに関するIT(情報通信)、制御・運用サービスを中心とする事業構造となっている。

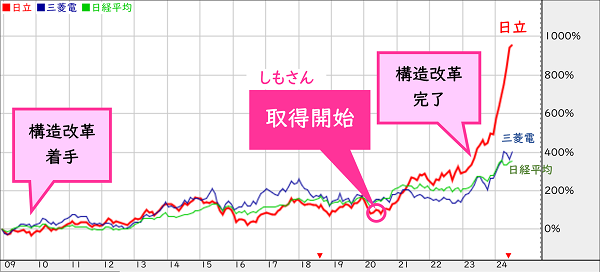

08年末から株価は10倍超に上昇し、同期間のパフォーマンスは三菱電機<6503>や日経平均株価の2倍以上の水準になる(下のチャート)。

そんな日立の潜在的な可能性に注目し、数年前から投資を続けてきたのが「しも」さん(ハンドルネーム)だ。しもさんは証券会社に勤務する兼業投資家。投資に関する規制が少ない部署に配属されていることもあって、2020年に日立株の取得を開始した。

しかし当時の日立は、構造改革の真っ只中。収益は改善してきたものの、株価パフォーマンスは市場平均並みで、スター銘柄の片鱗をうかがわせるものではなかった。自身の周囲にも「え、なぜ日立?」と首を傾げる人がいたという。

そんな中、しもさんが我道を歩んだのはなぜか。その投資手法や経緯を見ていこう。

■日立と三菱電、日経平均の株価パフォーマンス

注:2008年末=0%、月足ベース

「日立は、高クオリティー銘柄になる」

しもさんが日立株の取得に動いたのは、具体的には20年3月。コロナショックで株価が急落し、「あの日立株をお得に買えるチャンス」と即座に買い向かったのだ。

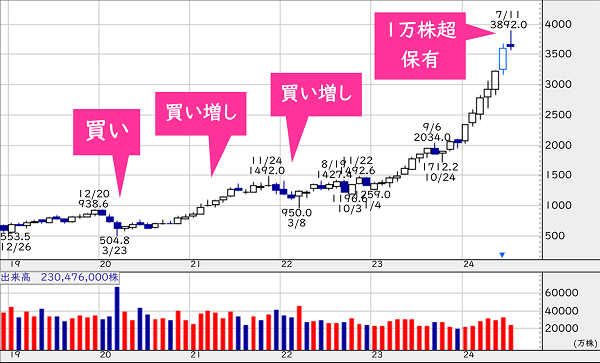

その後も21年、22年と買い増し、足元では1万株超を保有している(下のチャート)。時価評価額は3300万円程度と、日本株ポートフォリオ全体の20%ほどを占める主力銘柄の位置付けだ。

現在の株価は3133円と、取得開始から5倍の水準となっている。

■日立の月足チャート(2018年末~)

しもさんが日立に投資してきたのは、収益性や財務が安定した「高クオリティー銘柄」になるとの期待からだ。同社は事業構造の改革に邁進し、連結子会社の数は09年3月末時点の943社から573社(24年3月末時点)に削減、上場子会社の数は22社からゼロにしている。

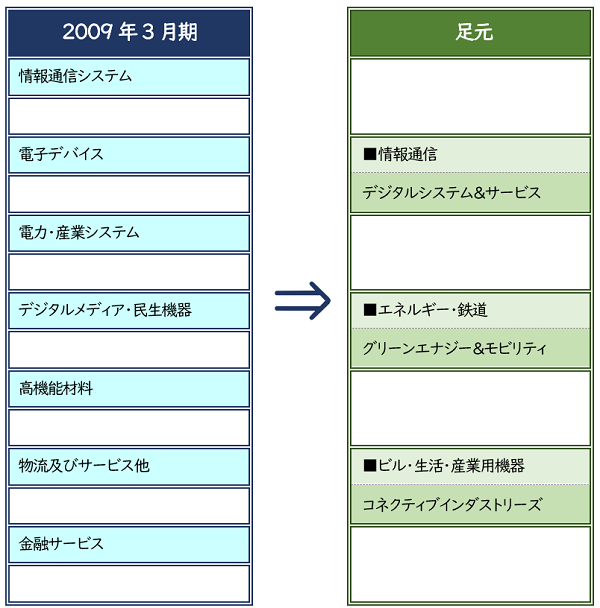

グループ会社の削減で事業集約も進んでいる。09年3月期に7つあった事業セグメントは、足元では3つに絞り込まれた(下の図)。

■日立の事業セグメントの変化

注:日立のIR資料

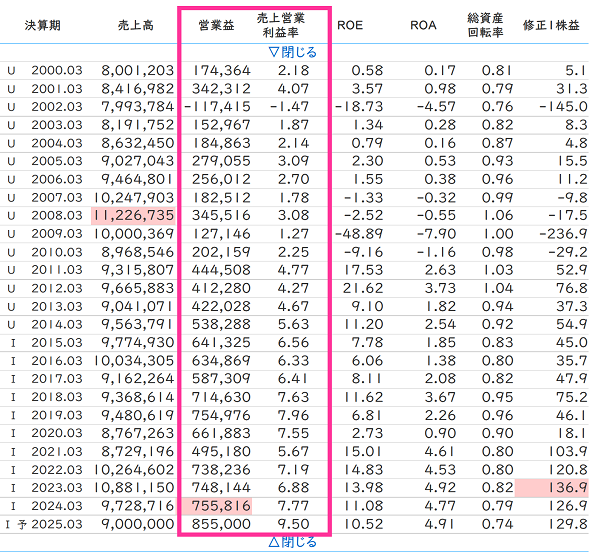

一連の改革で、今期(25年3月期)の営業利益は8550億円、売上高営業利益率は9.5%と、いずれも2000年以降で最高を見込む。ROA(総資産利益率)の見込みは5%近くと、三菱電機には若干劣るものの、三菱重工の3.7%をしのぐ水準としている。

利益成長および収益性向上の牽引役の1つになっているのが、16年に開始したITプラットフォーム「Lumada(ルマーダ)」だ。各部門が蓄積してきたIT技術や制御・運用技術を結集し、それを生かし、各社員が顧客企業への提案の幅を広げている。

しもさんは、「日立は実行力のある企業に進化しつつある」と分析している。

■『株探プレミアム』で確認できる日立の収益性の長期推移

「いつかは起こること」に注目

しもさんは、「いつ起こるか分からないが、いつかは起こりそうなこと」に焦点を当てて運用している。

日立に起こると考えたのは、「一連の構造改革が認知され、人気銘柄になる」。それによって同社株のPER(株価収益率)は30倍超えが常態化することも不思議ではないと"妄想"した。

実際に、同社のPERは10倍前後の水準を切り上げ、現在は24倍台と30倍に接近している(下のグラフ)。しもさんは、今後も同社株の可能性を信じ、保有し続ける構えだ。

■『株探プレミアム』で確認できる日立のヒストリカルPER(2020年9月~)

注:週足ベース

経済全体のトレンドに着目するケースも

しもさんが注目する「いつかは起こりそうなこと」は、個別要因以外に、経済全体のトレンドから見い出すケースもある。

その観点で投資した2つの銘柄が、足元では日立株に並ぶ主力銘柄となっている。日立と同様、取得当初は、決して人気とはいえない銘柄だったという。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

取材・文/真弓重孝、高山英聖

イラスト:福島由恵兼業投資家。足元で1億7000万円以上の日本株式を運用している。2009年に個別株投資を開始してから、累積元本を3倍程度に膨らませている。その投資手法は、ファンダメンタルズ重視の超長期スタイル。経営に逆風が吹き、株価が低迷している銘柄から、いつか状況が好転しそうな銘柄に投資し、じっくり値上がりを待つ。趣味は車。ガソリンエンジンのマニュアル中古車を注文し、現在到着を楽しみに待っている。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「バリュー重視」、日本株投資の腕前は「上級者」となる。

・「本コラム」の記事一覧を見る

いまをときめく大型株といえば、経営改革が花開いた日立製作所<6501>を浮かべる人もいるだろう。

同社はリーマン・ショック後の経営危機から十数年を経て、2023年に事業ポートフォリオ改革を完遂し、市場の注目を集めている。事業の全体像が見えづらいコングロマリット(複合企業)と呼ばれていた同社は、今では社会インフラに関するIT(情報通信)、制御・運用サービスを中心とする事業構造となっている。

08年末から株価は10倍超に上昇し、同期間のパフォーマンスは三菱電機<6503>や日経平均株価の2倍以上の水準になる(下のチャート)。

そんな日立の潜在的な可能性に注目し、数年前から投資を続けてきたのが「しも」さん(ハンドルネーム)だ。しもさんは証券会社に勤務する兼業投資家。投資に関する規制が少ない部署に配属されていることもあって、2020年に日立株の取得を開始した。

しかし当時の日立は、構造改革の真っ只中。収益は改善してきたものの、株価パフォーマンスは市場平均並みで、スター銘柄の片鱗をうかがわせるものではなかった。自身の周囲にも「え、なぜ日立?」と首を傾げる人がいたという。

そんな中、しもさんが我道を歩んだのはなぜか。その投資手法や経緯を見ていこう。

■日立と三菱電、日経平均の株価パフォーマンス

注:2008年末=0%、月足ベース

「日立は、高クオリティー銘柄になる」

しもさんが日立株の取得に動いたのは、具体的には20年3月。コロナショックで株価が急落し、「あの日立株をお得に買えるチャンス」と即座に買い向かったのだ。

その後も21年、22年と買い増し、足元では1万株超を保有している(下のチャート)。時価評価額は3300万円程度と、日本株ポートフォリオ全体の20%ほどを占める主力銘柄の位置付けだ。

現在の株価は3133円と、取得開始から5倍の水準となっている。

■日立の月足チャート(2018年末~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

しもさんが日立に投資してきたのは、収益性や財務が安定した「高クオリティー銘柄」になるとの期待からだ。同社は事業構造の改革に邁進し、連結子会社の数は09年3月末時点の943社から573社(24年3月末時点)に削減、上場子会社の数は22社からゼロにしている。

グループ会社の削減で事業集約も進んでいる。09年3月期に7つあった事業セグメントは、足元では3つに絞り込まれた(下の図)。

■日立の事業セグメントの変化

注:日立のIR資料

一連の改革で、今期(25年3月期)の営業利益は8550億円、売上高営業利益率は9.5%と、いずれも2000年以降で最高を見込む。ROA(総資産利益率)の見込みは5%近くと、三菱電機には若干劣るものの、三菱重工の3.7%をしのぐ水準としている。

利益成長および収益性向上の牽引役の1つになっているのが、16年に開始したITプラットフォーム「Lumada(ルマーダ)」だ。各部門が蓄積してきたIT技術や制御・運用技術を結集し、それを生かし、各社員が顧客企業への提案の幅を広げている。

しもさんは、「日立は実行力のある企業に進化しつつある」と分析している。

■『株探プレミアム』で確認できる日立の収益性の長期推移

「いつかは起こること」に注目

しもさんは、「いつ起こるか分からないが、いつかは起こりそうなこと」に焦点を当てて運用している。

日立に起こると考えたのは、「一連の構造改革が認知され、人気銘柄になる」。それによって同社株のPER(株価収益率)は30倍超えが常態化することも不思議ではないと"妄想"した。

実際に、同社のPERは10倍前後の水準を切り上げ、現在は24倍台と30倍に接近している(下のグラフ)。しもさんは、今後も同社株の可能性を信じ、保有し続ける構えだ。

■『株探プレミアム』で確認できる日立のヒストリカルPER(2020年9月~)

注:週足ベース

経済全体のトレンドに着目するケースも

しもさんが注目する「いつかは起こりそうなこと」は、個別要因以外に、経済全体のトレンドから見い出すケースもある。

その観点で投資した2つの銘柄が、足元では日立株に並ぶ主力銘柄となっている。日立と同様、取得当初は、決して人気とはいえない銘柄だったという。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...