米株

米株

【材料】本日の注目個別銘柄:プラスアルファ、京阪HD、ユニチャームなど

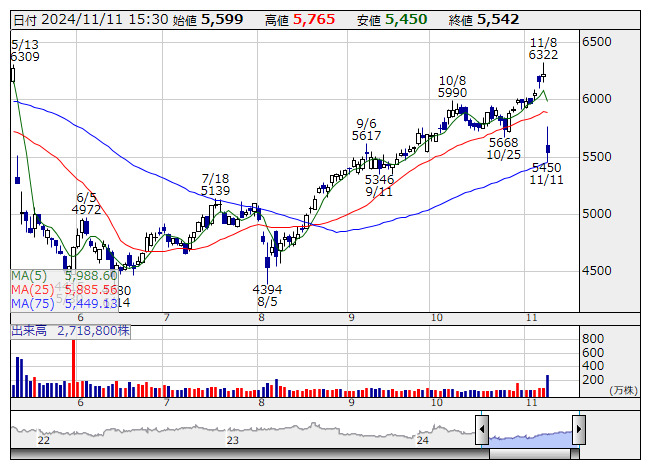

スクエニHD <日足> 「株探」多機能チャートより

スクエニHD <日足> 「株探」多機能チャートより<9684> スクエニHD 5542 -678

急落。先週末に第2四半期決算を発表、7-9月期営業利益は103億円で前年同期比27.4%減となり、市場予想は30億円程度下回った。「聖剣伝説VISIONS of MANA」の苦戦などでHDゲームが伸び悩んだほか、前年のロイヤリティ収入の反動も減益要因に。通期予想は400億円を据え置きだが、コンセンサス予想は切り下がる方向とみられる。なお、11月14日には「ドラゴンクエスト3」を発売予定。

<8848> レオパレス21 513 -68

急落。先週末に第2四半期の決算を発表している。営業利益は71億円で前年同期比1.0%減となり、第1四半期の同35.0%増から鈍化し、市場予想も5億円ほど下回ったとみられる。繰延税金資産取り崩しなどで純利益は8割強の大幅減益となっている。通期計画の上振れ期待などもあったとみられ、期待先行の反動につながる形へ。成約家賃単価は上昇基調も平均入居率はやや下振れのようだ。

<6965> 浜松ホトニク 1765 -259

急落。先週末に24年9月期の決算を発表している。営業利益は321億円で前期比43.3%減となり、会社計画並み水準での着地に。一方、25年9月期は241億円で同25.0%減の見通しとしており、2ケタ増の市場コンセンサスを100億円以上下回る水準となっている。主要業界向けに売り上げの回復を想定しているものの、販促費や研究開発費など、積極的な成長投資によるコスト負担増を想定のようだ。

<8113> ユニチャーム 4100 -616

急落。先週末に第3四半期の決算を発表、7-9月期コア営業利益は305億円で前年同期比10%減となり、市場予想を60億円程度下振れる形とみられる。中国、タイ、インドネシアなどのアジア地域が、競争環境悪化で想定以上に下振れているもよう。24年12月期通期予想は1440億円、前期比12.5%増を据え置き、アジアの第4四半期出荷回復を見込んでいるもようだが、不透明感が拭えない状況のようだ。

<4071> プラスアルファ 1733 -431

暴落。先週末に24年9月期決算を発表、営業利益は45.4億円で前期比22.4%増となり、従来予想の48億円を小幅下振れ。また、25年9月期は56億円で同23.3%増を見込む。年間配当金は前期比2円増の18円を計画。HRソリューションの売上・利益拡大を想定しているもよう。ただ、これまで中期成長イメージとして、25年9月期営業利益は64.5億円を想定していたこともあって、ややガイダンスは弱いと。

<2875> 東洋水産 9647 +666

大幅反発。先週末に第2四半期決算を発表、7-9月期営業利益は179億円で前年同期比7.5%増となり、170億円程度の市場予想を上振れ。通期予想は720億円を据え置いたが、為替前提の円高修正があり、実質的には上方修正の形にもなっている。来年度にかけての北米での値上げの可能性なども示唆のようだ。また、来年3月には株価を意識した経営方針の具体策を発表予定で、期待感も先行する状況とみられる。

<3393> スターティアH 2220 +255

急伸。先週末に上半期決算を発表、営業利益は13.2億円で前年同期比2.5%増となり、従来予想の12億円を上振れた。第1四半期は2ケタ減益と低調スタートだった。つれて、通期予想は従来の25億円から26.2億円に上方修正。ネットワーク関連機器の販売とビジネスフォンのリプレイスが好調に推移しているもよう。年間配当金も従来計画の97円から102円に引き上げ。立会外取引での自社株買いも実施。

<9045> 京阪HD 3367 +414.5

急伸。先週末に上半期決算を発表、営業利益は228億円で前年同期比32.5%増となり、通期予想は従来の355億円から392億円に上方修正した。インバウンド増加効果のほか、マンション販売が堅調に推移のもよう。また、発行済み株式数の6.62%に当たる710万株、200億円を上限とする自社株買いの実施を発表、うち330万株を上限に本日の立会外取引で取得を実施。来期からの配当性向目標30%設定も発表。

<6383> ダイフク 3300 +349.5

急伸。先週末に第2四半期決算を発表、7-9月期営業益は217億円で前年同期比2.0倍となり、180億円程度の市場予想を上振れた。また、通期予想は従来の560億円から640億円に上方修正(今期は9カ月の変則決算)。全事業で想定以上に価格転嫁やコストダウンが進捗するもよう。年間配当金も従来の40円から47円に増額。発行済み株式数の1.35%に当たる500万株、100億円上限の自社株買いも発表。

<6758> ソニーG 2975 +169.5

大幅続伸。先週末に第2四半期の決算を発表、7-9月期営業利益は4551億円で前年同期比73.0%増となり、市場予想を1000億円以上上回る着地に。ゲーム事業の好調が大幅増益や市場想定上振れの主因となっている。通期予想は1兆3110億円、前期比8.4%増を据え置きだが、実績値の大幅上振れをポジティブ視する動きが先行。ゲーム事業引き上げの一方、イメージングなどを下方修正のようだ。

《ST》

提供:フィスコ