米株

米株

【注目】本日注目すべき【好決算】銘柄 綜研化学、九州FG、川崎汽 (5日大引け後 発表分)

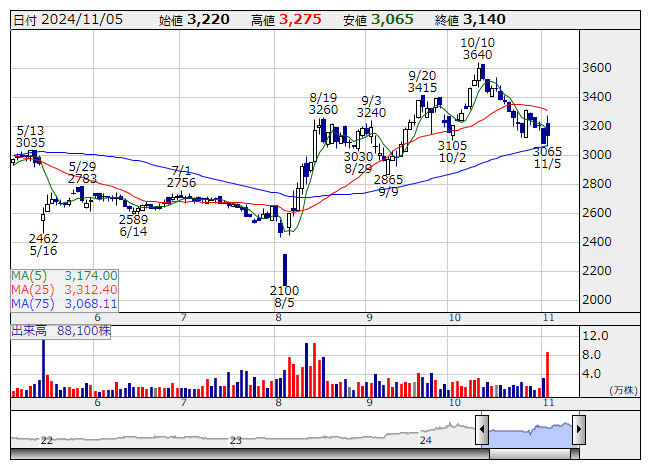

綜研化学 <日足> 「株探」多機能チャートより

綜研化学 <日足> 「株探」多機能チャートより11月5日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

綜研化学 <4972> [東証S] ★今期経常を51%上方修正・最高益予想を上乗せ

◆25年3月期の連結経常利益を従来予想の41億円→62億円に51.2%上方修正。増益率が4.9%増→58.6%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。上期に中国を中心に粘着剤の販売が好調だったことが寄与。下期は液晶ディスプレイ関連の需要減少を見込むものの、原材料価格が想定を下回って推移していることに加え、コスト抑制や採算是正の効果などが利益を押し上げる。

日本電技 <1723> [東証S] ★今期経常を一転20%増益・最高益に上方修正、配当を実質増額修正

◆25年3月期の連結経常利益を従来予想の63億円→76億円に20.6%上方修正。従来の減益予想から一転して20.2%増益を見込み、2期連続で過去最高益を更新する見通しとなった。空調計装関連事業の売上高が増加することに加え、利益率の改善も上振れに貢献する。

同時に、12月末の株主を対象に1→2の株式分割を実施すると発表。併せて、年間配当を従来計画の176円→156円(株式分割前換算では230円)に修正した。年間配当は実質30.7%の増額となる。

東和薬品 <4553> [東証P] ★上期経常を一転1%増益に上方修正、通期も増額

◆25年3月期上期(4-9月)の連結経常利益を従来予想の68億円→103億円に51.5%上方修正。円安による収益押し上げ効果や研究開発費が想定を下回ったことが上振れの要因。

併せて、通期の同利益も従来予想の192億円→227億円に18.2%上方修正。減益率が21.6%減→7.3%減に縮小する見通しとなった。

サンユウ <5697> [東証S] ★今期経常を38%上方修正、配当も6円増額

◆25年3月期の連結経常利益を従来予想の4.5億円→6.2億円に37.8%上方修正。減益率が31.1%減→5.1%減に縮小する見通しとなった。上期に織り込んでいなかった鋼材価格の値上げに伴う在庫評価益を計上したことが利益を押し上げる。

併せて、期末一括配当を従来計画の12円→18円(前期は19円)に大幅増額修正した。配当利回りは3.84%に上昇。

ヘリオスTH <6927> [東証S] ★上期経常は5.4倍増益で上振れ着地、今期配当を27円増額修正

◆25年3月期上期(4-9月)の連結経常利益は前年同期比5.4倍の4.5億円に急拡大し、従来予想の1.3億円を上回って着地。配向膜印刷装置や露光装置用光源ユニットの出荷・検収が一部前倒しで計上されるなど、製造コストの低減が上振れの要因となった。

併せて、期末一括配当を従来計画の12円→39円(前期は35円)に大幅増額修正した。27年3月期までの3期間、配当性向100%を目標に設定。配当利回りは4.09%に上昇。

じもとHD <7161> [東証S] ★上期経常を一転10%増益に上方修正

◆25年3月期上期(4-9月)の連結経常利益を従来予想の6億円→22億円に3.7倍上方修正。従来の減益予想から一転して9.6%増益見通しとなった。役務取引等利益の増加に加え、与信関係費用と経費が想定を下回ることを織り込んだ。

九州FG <7180> [東証P] ★今期経常を一転8%増益に上方修正・最高益、配当も2円増額

◆25年3月期の連結経常利益を従来予想の370億円→415億円に12.2%上方修正。従来の減益予想から一転して8.0%増益を見込み、3期連続で過去最高益を更新する見通しとなった。貸出金利息等や株式等売却益が計画を上回ることに加え、経費や与信費用が想定を下回ることが要因。

業績好調に伴い、年間配当を従来計画の18円→20円(前期は18円)に増額修正した。

松田産業 <7456> [東証P] ★上期経常を30%上方修正、通期も増額

◆25年3月期上期(4-9月)の連結経常利益を従来予想の50億円→65億円に30.0%上方修正。金や銀などの貴金属相場上昇に伴い、販売価格が上昇したことが収益を押し上げた。

上期業績の好調に伴い、通期の同利益も従来予想の110億円→125億円に13.6%上方修正。増益率が4.3%増→18.5%増に拡大する見通しとなった。

国際計測 <7722> [東証S] ★上期経常を一転黒字に上方修正、通期も増額

◆25年3月期上期(4-9月)の連結経常損益を従来予想の1億円の赤字→1.5億円の黒字(前年同期は5.5億円の赤字)に上方修正。アジアのタイヤメーカーを中心にバランシングマシンの売上高が増加したことが寄与。

上期業績の好調に伴い、通期の同損益も従来予想の3億円の黒字→4億円の黒字(前期は1.5億円の赤字)に33.3%上方修正した。

川崎汽 <9107> [東証P] ★今期経常を9%上方修正、配当も15円増額

◆25年3月期の連結経常利益を従来予想の2200億円→2400億円に9.1%上方修正。増益率が62.0%増→76.7%増に拡大する見通しとなった。今期業績の上方修正は7月に続き、2回目。上期の好調な荷動きを背景にコンテナ船事業の収益が想定を上回ることが上振れの要因。為替の円安もプラスに働く。

業績好調に伴い、年間配当を従来計画の85円→100円(前期は1→3の株式分割前で250円)に増額修正した。併せて、発行済み株式数の5.34%にあたる3600万株または900億円を上限に「ToSTNeT-3」で自社株買いを実施すると発表。取得株はすべて消却する予定。

株探ニュース