米株

米株

【注目】本日注目すべき【好決算】銘柄 BASE、グローリー、H2Oリテイ (6日大引け後 発表分)

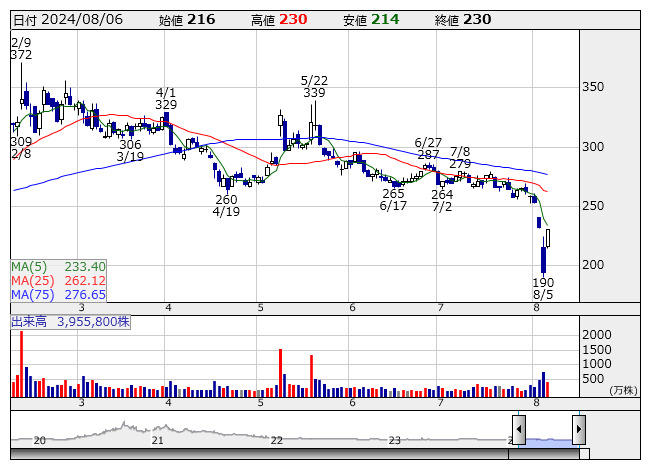

BASE <日足> 「株探」多機能チャートより

BASE <日足> 「株探」多機能チャートより8月6日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

BASE <4477> [東証G] ★今期経常を67倍上方修正

◆24年12月期の連結経常損益を従来予想の300万円の黒字→2億0100万円の黒字(前期は4億0900万円の赤字)に67倍上方修正した。オンライン決済サービスのPAY.JP事業における料金体系の適正化や原価率改善に加え、資金調達サービス「YELL BANK」が機能改善の効果などを背景に好調に推移していることを織り込んだ。グローバルEC事業を展開するwant.jpの買収効果も上振れの要因となる。

アップル <2788> [東証S] ★今期経常を一転2%増益に上方修正

◆24年12月期上期(1-6月)の連結経常利益を従来予想の6.7億円→9.2億円に37.3%上方修正。海外中古車輸出事業で主にアジア向けの出荷台数が想定以上に増加したことが寄与。国内で中古車相場が高騰する中、小売りと卸売りの1台あたり粗利額が堅調に推移したことも上振れにつながった。

併せて、通期の同利益も従来予想の10.4億円→12.9億円に24.0%上方修正。従来の17.5%減益予想から一転して2.2%増益見通しとなった。

日本化 <4092> [東証P] ★4-6月期(1Q)経常は3.9倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.9倍の17.4億円に急拡大して着地。前期に低調だった液晶・半導体向け、通信向け、一般工業向けの需要が回復に向かう中、機能品事業でホスフィン誘導体、農薬原体、電子セラミック材料、高純度電子材料の売上高が大きく伸びた。電池材料の価格改定効果に加え、化学品事業でメッキ向けクロム製品やシリカ製品が好調だったことも大幅増益に貢献した。

第1四半期実績だけで、通期計画の29億円に対する進捗率は60.0%に達しており、業績上振れが期待される。

セプテニHD <4293> [東証S] ★今期配当を23円増額修正で配当利回り9%超

◆24年12月期上期(1-6月)の連結最終利益は40億円(前期は決算期変更のため前年同期との比較表記なし)で着地。コミックスマートの一部株式売却に伴い、株式売却関連益を計上したことが最終利益を押し上げた。

併せて、期末一括配当を従来計画の7.9円→31.35円(前期は5.2円)に大幅増額修正した。株主還元方針を変更し、今期は配当性向100%、来期以降は50%を下限に配当を実施する方針を示した。配当利回りは9.11%に上昇。

UACJ <5741> [東証P] ★今期最終を32%上方修正、配当も40円増額

◆25年3月期の連結最終利益を従来予想の155億円→205億円に32.3%上方修正。増益率が11.8%増→47.9%増に拡大する見通しとなった。北米における缶材の需要拡大が追い風となるほか、国内の価格改定効果や順調な販売状況を反映した。

業績好調に伴い、年間配当を従来計画の100円→140円(前期は90円)に増額修正した。

グローリー <6457> [東証P] ★今期経常を18%上方修正

◆25年3月期の連結経常利益を従来予想の190億円→225億円に18.4%上方修正。減益率が60.8%減→53.5%減に縮小する見通しとなった。新紙幣への対応に伴う更新需要や改造作業の実施件数が想定より増加することが寄与。流通・交通市場で省人化や業務効率化を目的としたセルフ型製品・サービスへの堅調な需要が継続することもプラスに働く。

山一電機 <6941> [東証P] ★今期経常を19%上方修正、配当も15円増額

◆25年3月期の連結経常利益を従来予想の72億円→86億円に19.4%上方修正。増益率が2.5倍→3.0倍に拡大する見通しとなった。第1四半期にスマートフォン向けテストソケットやメモリ半導体およびロジック半導体向けバーンインソケットが好調に推移したことを織り込んだ。

併せて、年間配当を従来計画の74円→89円(前期は31円)に増額修正した。

遠藤製作所 <7841> [東証S] ★今期経常を35%上方修正、配当も20円増額

◆24年12月期の連結経常利益を従来予想の13億円→17.5億円に34.6%上方修正。増益率が13.1%増→52.3%増に拡大する見通しとなった。ファインプロセス事業のゴルフ、医療機器、航空機の各分野で受注が堅調に推移するほか、メタル事業のメタルスリーブ分野で複合機市場の出荷が順調に進むことが要因。生産効率化と品質安定化の取り組みによるコストの最適化も上振れに貢献する。

業績好調に伴い、期末一括配当を従来計画の20円→40円(前期は20円)に大幅増額修正した。

NISSHA <7915> [東証P] ★今期最終を40%上方修正

◆24年12月期の連結最終損益を従来予想の47億円の黒字→66億円の黒字(前期は29.8億円の赤字)に40.4%上方修正した。ディバイス事業のタブレットおよび業務用端末向け、メディカルテクノロジー事業の医療機器開発製造受託(CDMO)などの製品需要が想定を上回ることが要因。上期に為替差益16.6億円を計上したことも利益を押し上げる。

併せて、発行済み株式数の1.24%にあたる60万株または10億円を上限に自社株買いを実施すると発表。

マミヤOP <7991> [東証S] ★今期経常を78%上方修正

◆25年3月期の連結経常利益を従来予想の27億円→48億円に77.8%上方修正。減益率が50.8%減→12.5%減に縮小する見通しとなった。新紙幣対応紙幣識別機の受注が想定より伸び、売上高が計画を30%も上回ることが利益を押し上げる。

併せて、従来50円を計画していた期末一括配当を未定に変更した。より精度の高い着地見込みに基づく配当予想を提示するため、いったん取り下げる。

H2Oリテイ <8242> [東証P] ★今期経常を一転8%増益に上方修正・最高益更新へ

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比96.4%増の101億円に拡大して着地。百貨店事業で国内売上が安定的に推移したうえ、インバウンド売上が急伸したことが収益を押し上げた。

併せて、通期の同利益を従来予想の265億円→300億円(前期は278億円)に13.2%上方修正。従来の4.9%減益予想から一転して7.6%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

コスモスイニ <8844> [東証S] ★4-6月期(1Q)経常は81倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比81倍の25.8億円に急拡大して着地。宿泊事業でインバウンド需要の増加を追い風にホテルの客室単価が改善し、稼働率も高水準で推移したことが寄与。レジデンシャル事業で新築マンションの引き渡し戸数が増加したことなども大幅増益に貢献した。

株探ニュース