米株

米株

【注目】明日注目すべき【好決算】銘柄 サンリオ、住友化、NOK (2日大引け後 発表分)

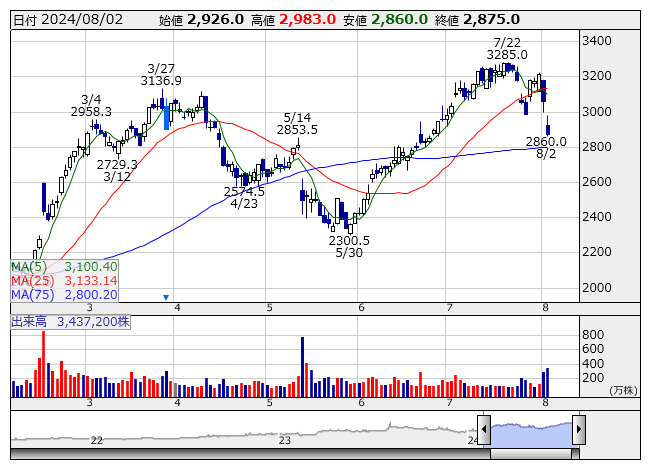

サンリオ <日足> 「株探」多機能チャートより

サンリオ <日足> 「株探」多機能チャートより8月2日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

サンリオ <8136> [東証P] ★今期経常を27%上方修正、配当も10円増額

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比83.6%増の117億円に拡大して着地。人気投票イベントやハローキティ50周年などの施策が奏功し、国内店舗とテーマーパークの客数が大幅に増加したほか、ライセンス事業も複数キャラクター戦略の好調継続で北米や中国を中心に収益が大きく伸びた。

第1四半期業績の好調に伴い、通期の同利益を従来予想の304億円→387億円に27.3%上方修正。増益率が7.6%増→36.9%増に拡大する見通しとなった。

併せて、年間配当を従来計画の27円→37円(前期は1→3の株式分割前で66円)に増額修正した。

第一建設 <1799> [東証S] ★今期経常を一転12%増益に上方修正

◆25年3月期の経常利益(非連結)を従来予想の38億円→46億円に21.1%上方修正。従来の7.2%減益予想から一転して12.3%増益見通しとなった。建設事業の土木および建築工事の施工が順調に進捗し、売上高が計画を上回ることが寄与。工事採算の改善なども利益を押し上げる。

アバントG <3836> [東証P] ★今期経常は19%増で10期連続最高益、6円増配へ

◆24年6月期の連結経常利益は前の期比26.2%増の41.2億円で着地。続く25年6月期は前期比18.9%増の49億円と10期連続で過去最高益を更新する見通しとなった。前期は旺盛なデジタル投資ニーズを追い風にDX推進事業が大きく伸びたうえ、アウトソーシングビジネスも高い成長率を維持した。今期もソフトウエアビジネスの成長継続を背景に2ケタ増収増益を目指す。

併せて、今期の年間配当は前期比6円増の25円に増配する方針とした。

クラウドW <3900> [東証G] ★10-6月期(3Q累計)経常は30%増益、初配当18円実施へ

◆24年9月期第3四半期累計(23年10月-24年6月)の連結経常利益は前年同期比29.8%増の11.5億円に伸びて着地。主力のエンジニア・デザイナー領域を中心にマッチング事業の成長が継続し、28.1%の大幅増収を達成した。

併せて、順調な事業拡大や財政基盤の安定化を踏まえ、今期は初配当18円を実施する方針とした。また、上場10周年記念株主優待として、300株以上保有株主に一律1万5000円分のQUOカードを贈呈することも明らかにした。

住友化 <4005> [東証P] ★4-6月期(1Q)最終は黒字浮上・通期計画を超過

◆25年3月期第1四半期(4-6月)の連結最終損益は243億円の黒字(前年同期は331億円の赤字)に浮上して着地。医薬品事業が北米での売上拡大に加え、事業構造改善効果や販管費の削減によって営業損失が大幅に縮小したことが寄与。半導体プロセス材料の出荷増加のほか、農薬や飼料添加物が堅調に推移したことも利益改善につながった。

第1四半期実績だけで、通期計画の200億円をすでに上回っており、業績上振れが期待される。

アグロカネシ <4955> [東証S] ★上期経常を12%上方修正、配当も18円増額

◆24年12月期上期(1-6月)の連結経常利益を従来予想の10.4億円→11.7億円に12.0%上方修正。増益率が29.5%増→45.0%増に拡大する見通しとなった。売上高は計画を未達となるものの、研究開発費用が想定を下回ることで利益は上振れする。

併せて、年間配当を従来計画の32円→50円(前期は32円)に大幅増額修正した。3期平均のROEが6%以上となるまでの間、配当性向100%程度を目標とし、下限を50円に設定した。

荒川化 <4968> [東証P] ★今期経常を19億円の黒字に上方修正

◆25年3月期第1四半期(4-6月)の連結経常損益は8億円の黒字(前年同期は6.7億円の赤字)に浮上して着地。電子部品需要の回復を背景に機能性コーティング材料用の光硬化型樹脂の販売が増加したほか、海外で板紙向け紙力増強剤やロジン系粘着・接着剤用樹脂が伸びたことが寄与。円安による為替差益の発生なども利益を押し上げた。

併せて、通期の同損益を従来予想の15億円の黒字→19億円の黒字(前期は24.1億円の赤字)に26.7%上方修正した。

NOK <7240> [東証P] ★今期経常利益を27%上方修正

◆25年3月期の連結経常利益を従来予想の300億円→381億円に27.0%上方修正。減益率が25.5%減→5.4%減に縮小する見通しとなった。ハードディスクドライブ向け電子部品の販売が想定より伸びることが寄与。オイルシールの値上げ効果や費用の減少に加え、為替の円安進行も追い風となる。

アルメディオ <7859> [東証S] ★4-6月期(1Q)経常は3.1倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.1倍の5.8億円に急拡大して着地。断熱材事業で国内の工事案件や電気炉向け炉材の販売が増加したほか、中国では太陽光発電パネル製造用の拡散炉用ヒーターモジュールや異型成形品が伸び、56.3%の大幅増収を達成した。

第1四半期実績だけで、通期計画の11.7億円に対する進捗率は50.0%に達しており、業績上振れが期待される。

株探ニュース