米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,349.06 | +214.09 | 151.83 | +0.72 | 44,722.06 | -138.25 | 3,295.69 | -14.08 |

| 0.56% | 0.48% | -0.31% | -0.43% | ||||

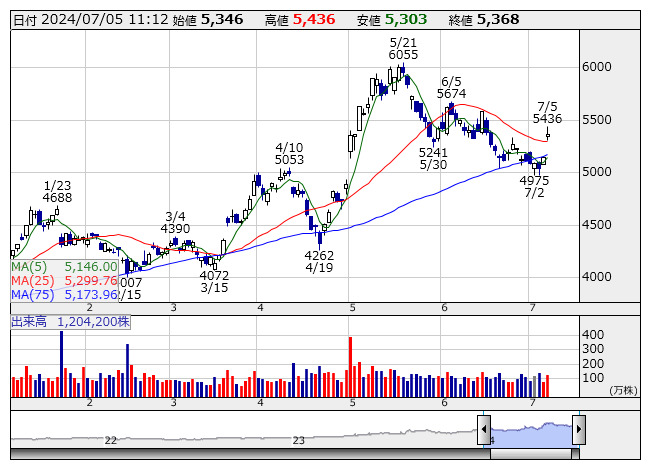

住友林 <日足> 「株探」多機能チャートより

住友林 <日足> 「株探」多機能チャートより

- ・配当利回り“3%超”の【最高益】リスト〔第3弾〕35社選出 <成長株特集> (07/04)

- ・人手不足極まる、活躍必至の「スキマバイト関連」有力株・総ざらい <株探.. (07/04)

- ・廃棄しない世界へ、80兆円市場が待つ「サーキュラーエコノミー」関連株 <株探.. (07/03)

- ・

その上昇率はレーザーテクに次ぐ70倍、半導体スター株でもうすぐ億り人 (07/05)

その上昇率はレーザーテクに次ぐ70倍、半導体スター株でもうすぐ億り人 (07/05) - ・【緊急特集】TOPIX最高値更新、大型バリュー株偏重の流れはいつまで続くか? (07/04)

- ・「さらばエヌビディア」「さらばテスラ」でも、億り人になった技 (07/03)

- ・【高配当利回り銘柄】ベスト30 <割安株特集> 7月3日版

- ・7月に配当取りを狙える【高利回り】ベスト30 <割安株特集> (07/02)

- ・夏のIPO相場始まる、7月は大型上場「タイミー」など関心高まる <株探トップ.. (07/02)

- ・決算シーズン接近で見直し! 今12月期「増額有望」の躍進期待6銘柄 <株探.. (07/01)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集