米株

米株

【材料】本日の注目個別銘柄:ミヨシ油脂、東邦HD、ディスコなど

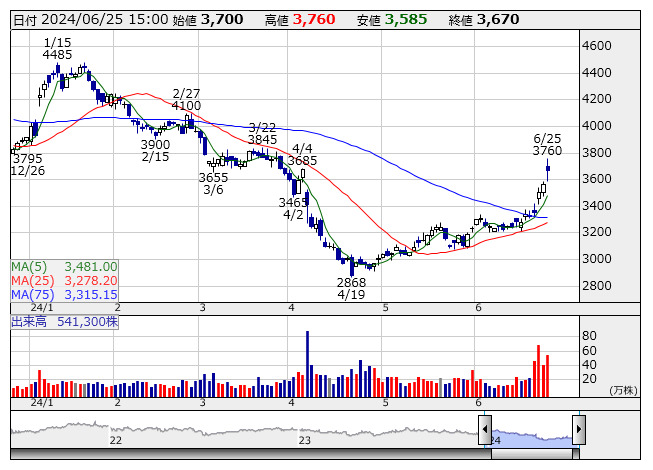

ダイセキ <日足> 「株探」多機能チャートより

ダイセキ <日足> 「株探」多機能チャートより<9793> ダイセキ 3670 +110

大幅続伸。SMBC日興証券では投資判断を「2」から「1」に格上げ、目標株価は4400円としている。今期の減益ガイダンスを受けて株価は大きく調整したが、来期以降には増益基調に回帰するとみられ、今後の株式市場の再評価を想定しているようだ。半導体業界回復によるリサイクル製品拡販で収益性が改善すること、ダイセキ環境で高収益コンサル案件が安定して獲得できることなどを、業績回復要因と捉えているもようだ。

<4680> ラウンドワン 809 +17

買い優勢。モルガン・スタンレーMUFG証券では投資判断「オーバーウェイト」を継続し、目標株価を1490円から1700円にまで引き上げた。主力の米国収益拡大持続に加え、新規高級日本食レストラン事業デリシャスの26年3月期からの収益化により、ピーク利益更新局面と分析している。デリシャスの営業損益予想は、25年3月期10億円の赤字、26年3月期5億円の黒字、27年3月期27億円の黒字と想定している。

<8031> 三井物産 7446 +51

反発。1493万3400株の海外売出を実施すると発表している。売出人は三井住友海上火災と三井住友銀行。受渡期日は6月27日で、売出価格は7136円に決定している。需給面への影響懸念が先行しているものの、現在は上限4000万株の自己株式取得を実施中であり、あくまで短期的な影響にとどまるとの見方に。なお、本日は大和証券が投資判断「1」継続で、目標株価を8500円から9700円に引き上げてもいる。

<7630> 壱番屋 1105 +11

下げ渋ってもみ合い。前日に第1四半期の決算を発表している。営業利益は10.9億円で前年同期比13.7%減となり、据え置きの通期予想52億円、前期比10.3%増に対して低調なスタートとなっている。国内既存店売上高が堅調推移となった一方、食材などの仕入価格の上昇、人件費・物流費などの販管費増加も重しとなっている。ただ、4月26日安値水準を割り込まずに下げ渋り、目先の悪材料出尽くし感が強まる形に。

<8227> しまむら 7565 +85

大幅続伸。前日に第1四半期決算を発表している。営業利益は146億円で前年同期比0.3%増、ほぼコンセンサス通りの水準だが、会社計画は10億円程度上振れているもよう。しまむら業態の値入率改善などで粗利益率が上振れたもよう。サプライズは限定的だが安心感にはつながっているようだ。また、6月の月次動向も発表しており、既存店売上高は前年同月比3.7%増、婦人のアウター衣料と肌着が売上を伸ばしたもよう。

<3333> あさひ 1538 +10

反落も急速に切り返す。前日に第1四半期決算を発表、営業利益は36.7億円で前年同期比0.6%増となっている。OMOの基盤強化や修理メンテナンス需要の取り込みなどが奏効して増収増益に。据え置きの通期計画は55億円で前期比12.0%増であり、増益率をみると、ややスロースタートになった印象。ただ、最需要期の第1四半期決算が堅調推移となったことから、買い安心感は強まる状況でもあるようだ。

<6146> ディスコ 59700 -3500

大幅続落。本日は同社のほか、KOKUSAI、東京精密、レーザーテック、芝浦メカ、東京エレクなど、半導体製造装置関連銘柄が下落率上位に多く名を連ねている。前日の米国市場では、エヌビディが6%超の下落と大幅に3日続落、利益確定売りに押される展開となっている。それに伴い、SOX指数も3%超の下落、ナスダック指数の下落も目立っており、国内半導体関連の連れ安を誘う形になっている。

<6460> セガサミーHD 2373.5 +98.5

大幅反発。UBS証券では投資判断を「バイ」、目標株価を3170円としてカバレッジを開始している。ゲーム事業の良好な見通しやパチンコ・パチスロ事業における前年比ハードルの低下、バリュエーション面での割安感などを高評価しているもよう。ゲーム事業は今期からの3年間で営業利益倍増を予想、遊技機事業も業界全体の追い風に乗って目先安定的な推移が続くと想定しているようだ。

<8129> 東邦HD 4169 +419

急伸。前日に提出された大量保有報告書によると、シンガポールの投資会社である3Dインベストメント・パートナーズの保有比率が5.06%と、大株主に浮上したことが明らかになっている。保有目的は、純投資及び状況に応じて経営陣への助言、重要提案行為を行うこととしている。企業価値向上施策に対するプレッシャーの高まりなどが意識される状況とみられる。

<4404> ミヨシ油脂 1507 +159

急伸。前日に業績予想の上方修正を発表している。上半期営業利益は従来予想の8.3億円から22.4億円、前年同期比3.9倍に、通期では13.7億円から27.7億円、前期比16.8%増に引き上げ。適正な販売価格の確保や景気回復による需要の高まりで、主力製品の拡販が想定以上に進捗しているもよう。原材料相場の安定推移なども支援に。実質下半期は据え置きの形であり、さらなる上振れも想定される状況のようだ。

《ST》

提供:フィスコ