米株

米株

【特集】売られたグロース株、反転攻勢のポイントは2つ~24年の日本株戦略

株探プレミアム・リポート

酒井義隆・アセットマネジメントOneファンドマネジャーに聞く

酒井義隆さんのプロフィール:

酒井義隆さんのプロフィール:

アセットマネジメントOne 株式運用グループ 国内株式担当ファンドマネジャー。

2004年興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne)入社。05年12月より国内株式やオルタナティブ運用のファンドマネジャーに。14年10月より、日本株アクティブ型投信「One国内株オープン(愛称:自由演技)」の運用を担当。

――2023年の日本株市場は、酒井さんにとってどのような環境だったのでしょうか。

酒井義隆さん(以下、酒井): グロース不在のマーケットで、担当するファンドの運用担当者としては、「耐え忍んだ」というのが率直な感想です。

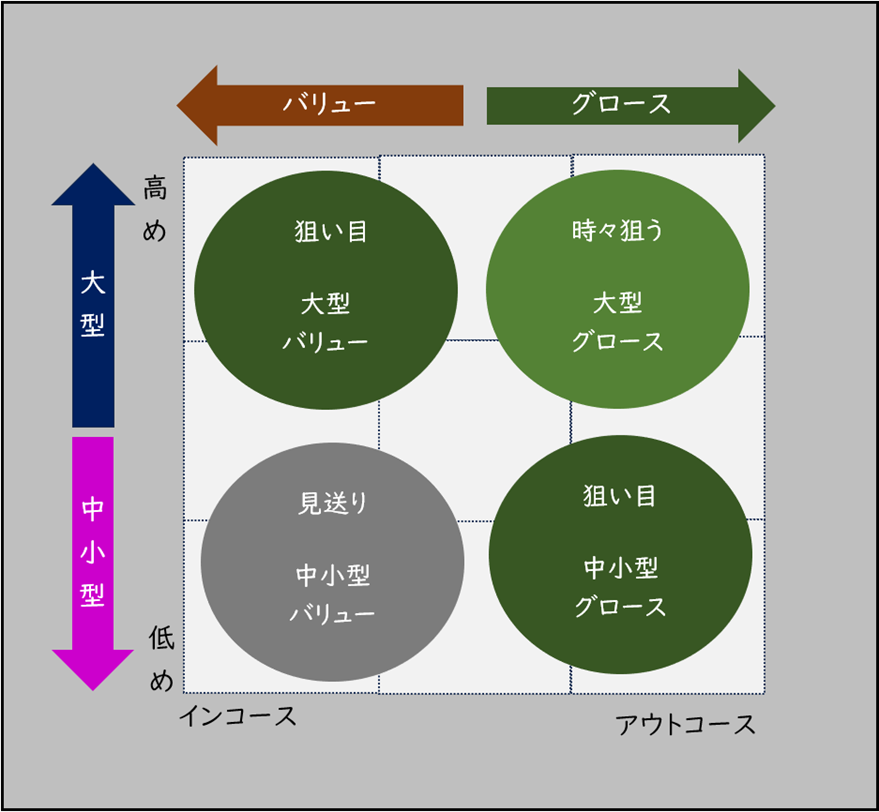

私がファンドマネジャーを務める「One国内株オープン(愛称:自由演技)」は、相場のトレンドに合わせて、サイズとスタイルを軸にポートフォリオを調整します。サイズは時価総額の大きさ、スタイルはバリューもしくはグロースになります。

野球のストライクゾーンで、高めから大型、中型、小型、インコースをバリュー、アウトコースをグロースとすると、

高め(大型)ではインコース(バリュー)」を狙い、

低め(中小型)ではアウトコース(グロース)を攻める、

――という組み立てを基本にしています。

繰り返すと、大型バリュー(インコース高め)もしくは中小型グロース(アウトコース低め)の2つを軸にしながら、ときおりアウトコース高め(大型グロース)を攻めるような感じです。

――インコースの低め寄り(中小型バリュー)には、攻めにいかないのですか?

酒井: 中小型のバリューはトレーディングボリューム(出来高)が極めて限定的で、1日に売買できる量は小さいことから、ポートフォリオに組み込みにくい難点があるのです。

■酒井さんの運用する「One国内株オープン」の基本的なスタイル

注:酒井さんの話を基に『株探』編集部作成

――23年は、狙い目の「大型バリュー」に風が吹く中で、「自由演技」の過去1年のリターンは20%近くあり、運用の効率性を見るシャープレシオ(同期間)は1.5で、3年ベースでもシャープレシオは1を超えています。まずまずの成績ですが、「耐え忍んだ」結果だと。

酒井: 自由演技は、若干ですが、中小型のグロースにバイアスをかけて運用しています。これらの銘柄群はボラティリティー(株価の変動率)が高めなので、グロースに風が吹いたときに、市場平均のアウトパフォームを狙いやすくなります。

中小型グロースへのバイアスは、リターンリバーサルが期待できる局面になったときを意識しています。たとえばグロースの一方的な売りが続き、グロースファンドが軒並みマイナスを膨らましている状況になれば、さすがにこれ以上のグロースの下げはないのではないかと考えます。

この逆もありで、グロース株の一方的な上昇が続いて、配当系などのバリューファンドのパフォーマンス(運用成績)が軒並み悪化する状態になっていれば、そろそろインコース高め(大型バリュー)に寄せるタイミングだと判断できます。

■「One国内株オープン」の概要

――23年は、そろそろグロースのリターンリバーサルが起こると見ていたのに、それが起きなかったため、「耐え忍ぶ」ことになったのでしょうか。

酒井: その通りです。21年そして22年とバリュー優位の相場展開だったので、さすがに23年はグロースへとシフトしていくと考えていました。コイン投げにたとえると、表が3回続けて出たならば、そろそろ裏が出てもいいのはないか――と考えるようなものです。

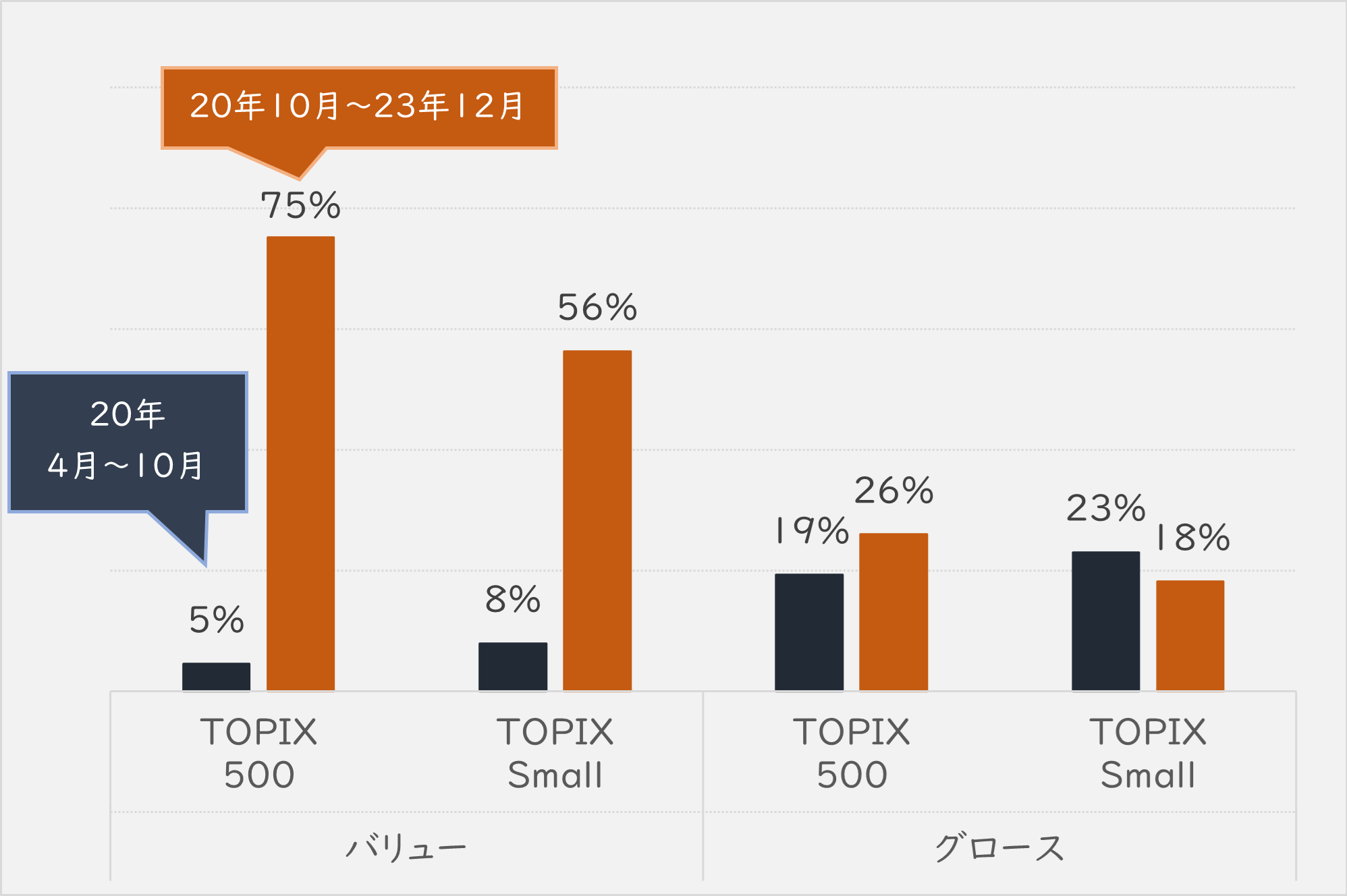

コロナウィルスのパンデミック(世界的大流行)対策をカタリスト(株価変動のきっかけ)に20年春から始まったグロース相場は、20年10月に当時の東証マザーズ指数(現・東証グロース市場250指数)がピークを付けてから終わりに向かい、バリュー相場に転換していきました。

この影響で、たとえば20年末にPERが50倍だったグロース銘柄は、21年末には▲20%の40倍になり、22年末にはさらに▲25%の30倍になりました。

ここまでPERが落ち込めば、もう下値余地は小さいはずだったのが、23年はさらに▲20%の24倍まで下がったというような状況だったのです。

これは、PBR(株価純資産倍率)が0.3倍のディープバリュー株が、さらに▲30%超の0.2倍に下がるようなものです。低いものがさらに低くなることは、それなりにあるのですが、そのグロース版が23年に起きた印象です。

中小型グロースの銘柄群はボラが高めなので、想定外のグロース売りに見舞われると、ポートフォリオの配分が小さくても、全体のパフォーマンスにそれなりの影響を与えてしまうのです。

■20年4月~10月のグロース相場と20年10月以降のバリュー相場のスタイル別騰落率

出所:QUICK・ファクトセット

――20年後半から始まったバリュー優位の展開が、23年に入っても衰えなかったのはなぜでしょうか。米国の金融引き締めが市場の期待に反して継続したことや、東証のPBR1倍割れの是正要請が効いたのでしょうか。

酒井: 私の感触では、23年7~9月期に起きたバリュー株に資金が向かったマグニチュードは、20年4~6月期のグロース株シフトの時より大きいものでした。

その主因は、米国の利上げ打ち止め期待が剥落したことです。これによって春先には3%台になっていた米国の長期金利が上昇に転じ、10月末には5%直前まで上昇しました。

米国株市場では金利上昇でも一部のグロース株は上昇しましたが、海外投資家もプレーする日本株市場では米国の金利上昇が割高なグロース売りをもたらすというファイナンス理論や市場のセオリーに沿った展開となりました。

――東証のPBR1倍割れの是正要請も影響した?

酒井: その影響が想定以上に長引いた、と感じています。というのは、そもそも東証の方針は22年末からマーケットに認識されていたことだからです。

東証が方針を公表したのは23年3月末です。が、株式市場は「東証がこういうことをやりそうで、その確度は高そうだ」となると、それを織り込みにかかるパワーが最も大きくなるのは、23年1~3月期です。そして、4~6月期、7~9月期と時間がたつにつれて小さくなっていくのが、通常の動きです。

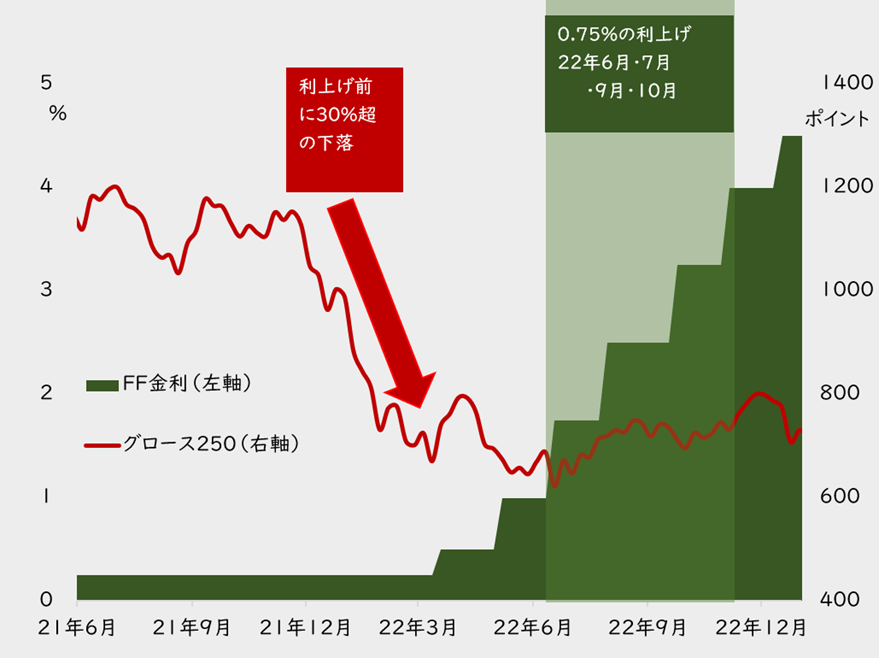

常に先に、先にと動くのが、株式市場です。22年の米国の金利上昇局面でも、実際にFOMC(米連邦公開市場委員会)が利上げに着手する春先までに、グロース売りが一気に進みました。

それが6月から異例の75ベーシスポイント(bp)の利上げを4回連続で実施した局面では、株価の下落圧力は利上げ開始前に比べて縮小しています。

■22年の米国のFF金利と東証グロース市場250指数(旧・東証マザーズ指数)の動き

出所:QUICK・ファクトセット

――相場格言でいう「噂で買って、事実で売る」ですね。東証の要請も3月末に事実になった時点で、PBR1倍割れ物色は一巡するのが、一般的な動きになるはずだった。

酒井: そうならなかったのは、4~6月期に東証の要請を受ける形で本決算の決算に合わせて自社株買いを実施するなど具体的な材料が出たこともあるでしょう。

――4~6月期は日経平均株価が海外投資家主導で上昇する展開が見られました。こうしたトレンドに素直に乗ることはないのですか。

酒井: ありません。というのは、次にどのようなトレンドが起こるかを想定して事前にポートフォリオを調整するのが基本方針であるからです。もちろん、想定外の展開に対応することを放棄しているわけではありません。

ただし、この時は、本当に海外投資家主導の買いが起きているのかの確証を得るまで時間を要しますし、確認できたとしても、それがどれくらいの期間で継続するのかわかりません。

準備していないことが起きたときは、それを静観し続ける姿勢を基本としているのです。

――想定外の事態が起きたときに、付け焼き刃的な動きをすると、合理的な判断ができなくなりますからね。ところで昨年4月頃からの日経平均の上昇時には、旧マザーズ指数も連れ高しました。この局面では、グロースバイアスは効いたのではないでしょうか。

酒井: 上昇の風は受けましたが、この期間に日経平均が15%ほど上昇したのと比較すると、低いリターンに甘んじることになってしまいました。

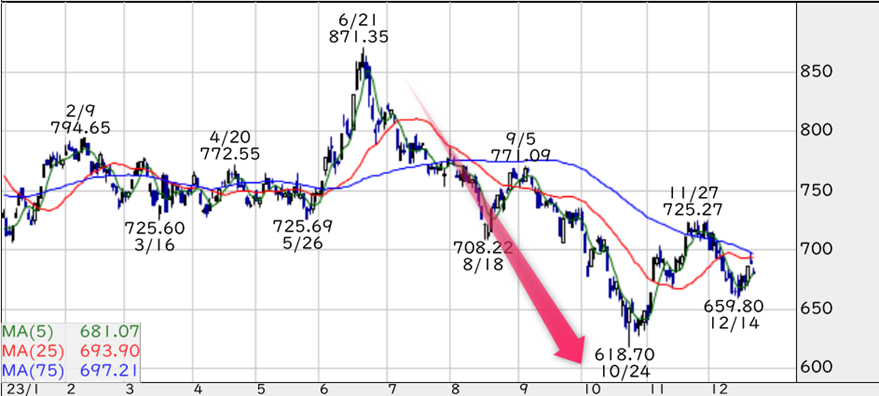

――旧マザーズ指数は、6月をピークに下落局面に転じましたが、この局面でもグロース株のリターンリバーサル期待は維持していた。

酒井: 基本的には維持していました。というのも、この時期の下落には、需給要因の影響もあると見ていたからです。株式市場には、ある局面では、絶対に売らなくてはならない主体というものが存在します。たとえば、年金基金です。

4~6月期の相場上昇で、日本株のポートフォリオが膨らんだら、所定の方針に基づいて日本株の配分比率を落とさなくてはなりません。グロース株ファンドも例外ではありません。

この一時的な売りが終われば、米国の利上げが最終局面となる意識が働いて、グロースの逆襲が始まると想定していたのですが、米国の金融政策を巡る思惑などから円安が進行し、グロース株には不利な環境になっていきました。

■東証グロース市場250指数の23年の動き(日足)

――こうした相場環境に変化の予兆はありますか。たとえば、先日の中間決算の発表を受けた株価の動きは、どのように感じられましたか。

酒井: 「ようやくマーケットらしくなってきた」という印象です。23年春の本決算や夏の第1四半期決算の発表は、「良いだろうと予想されていたものが、予想通りの結果となり、株価も素直にそれに反映した」というものでした。

具体的にいうと、「自動車」「電力・ガス」「銀行」といったバリュー3兄弟ともいえるようなセクターは、業績が予想通りの堅調さを示し、株価もそれに反応しました。こうした状況を見ながら、「こんなに素直過ぎる展開で、本当にいいのか」と内心では感じていました。

それが今回の中間決算では、「良い結果に終わっても、業績モメンタムに衰えが見えるものは売られ、逆に業績が多少悪くても、ボトムアウトが見えれば株価が上昇する」というような動きが出てきました。

――最近のこうした変化は、グロース不在の展開が終わり、バリュー株から資金シフトをもたらすのでしょうか。

酒井: 先ほど触れた「自動車」「電力・ガス」「銀行」セクターの業績が好調に推移することは、22年時点から想定されていたことで、その通りの動きが23年に示されてきました。

では、このバリュー3兄弟が引き続き高い期待を維持するのかといえば、すでに織り込まれた段階から、さらなる上乗せは期待しにくいと考えるのが通常です。

中間決算の発表後に見られてきた展開は、これまで評価が高くなかったものに目が向き始めた現象と捉えると、これまで期待されていなかったセクターや企業に関心が向かってくるはずです。

――具体的には?

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

酒井義隆・アセットマネジメントOneファンドマネジャーに聞く

米国の金融引き締めの影響もあり、ここ数年、バリュー株に比べて劣勢を強いられたグロース株。だが、米国の緩和期待の台頭で、グロース株の視界も晴れつつある。

一方で、国内要因としては、東京証券取引所のPBR(株価純資産倍率)1倍割れ是正要請を受け、引き続きバリュー株に視線が集まる可能性もある。

2024年はグロース株とバリュー株にどのように向き合えばいいのか。相場のトレンドに合わせたポートフォリオ戦略で投資信託を運用するアセットマネジメントOneの酒井義隆チーフファンドマネジャーに、注目点などを聞いた。

(聞き手は真弓重孝、高山英聖/株探編集部)

酒井義隆さんのプロフィール:アセットマネジメントOne 株式運用グループ 国内株式担当ファンドマネジャー。

2004年興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne)入社。05年12月より国内株式やオルタナティブ運用のファンドマネジャーに。14年10月より、日本株アクティブ型投信「One国内株オープン(愛称:自由演技)」の運用を担当。

――2023年の日本株市場は、酒井さんにとってどのような環境だったのでしょうか。

酒井義隆さん(以下、酒井): グロース不在のマーケットで、担当するファンドの運用担当者としては、「耐え忍んだ」というのが率直な感想です。

私がファンドマネジャーを務める「One国内株オープン(愛称:自由演技)」は、相場のトレンドに合わせて、サイズとスタイルを軸にポートフォリオを調整します。サイズは時価総額の大きさ、スタイルはバリューもしくはグロースになります。

野球のストライクゾーンで、高めから大型、中型、小型、インコースをバリュー、アウトコースをグロースとすると、

高め(大型)ではインコース(バリュー)」を狙い、

低め(中小型)ではアウトコース(グロース)を攻める、

――という組み立てを基本にしています。

繰り返すと、大型バリュー(インコース高め)もしくは中小型グロース(アウトコース低め)の2つを軸にしながら、ときおりアウトコース高め(大型グロース)を攻めるような感じです。

――インコースの低め寄り(中小型バリュー)には、攻めにいかないのですか?

酒井: 中小型のバリューはトレーディングボリューム(出来高)が極めて限定的で、1日に売買できる量は小さいことから、ポートフォリオに組み込みにくい難点があるのです。

■酒井さんの運用する「One国内株オープン」の基本的なスタイル

注:酒井さんの話を基に『株探』編集部作成

――23年は、狙い目の「大型バリュー」に風が吹く中で、「自由演技」の過去1年のリターンは20%近くあり、運用の効率性を見るシャープレシオ(同期間)は1.5で、3年ベースでもシャープレシオは1を超えています。まずまずの成績ですが、「耐え忍んだ」結果だと。

酒井: 自由演技は、若干ですが、中小型のグロースにバイアスをかけて運用しています。これらの銘柄群はボラティリティー(株価の変動率)が高めなので、グロースに風が吹いたときに、市場平均のアウトパフォームを狙いやすくなります。

中小型グロースへのバイアスは、リターンリバーサルが期待できる局面になったときを意識しています。たとえばグロースの一方的な売りが続き、グロースファンドが軒並みマイナスを膨らましている状況になれば、さすがにこれ以上のグロースの下げはないのではないかと考えます。

この逆もありで、グロース株の一方的な上昇が続いて、配当系などのバリューファンドのパフォーマンス(運用成績)が軒並み悪化する状態になっていれば、そろそろインコース高め(大型バリュー)に寄せるタイミングだと判断できます。

■「One国内株オープン」の概要

| One国内株オープン (自由演技) | |

| 基準価額 | 3万6041円 |

| 純資産総額 | 462億3700万円 |

| 信託報酬(年率) | 1.76% |

| リターン(3年) | 13.00% |

| 標準偏差(同) | 12.74 |

| シャープレシオ(同) | 1.02 |

| 新NISAの対象 | 成長投資枠 |

| みんかぶ投信 | ● |

注:みんかぶ投信、投資信託協会のデータを基に作成。

データは12月25日時点

――23年は、そろそろグロースのリターンリバーサルが起こると見ていたのに、それが起きなかったため、「耐え忍ぶ」ことになったのでしょうか。

酒井: その通りです。21年そして22年とバリュー優位の相場展開だったので、さすがに23年はグロースへとシフトしていくと考えていました。コイン投げにたとえると、表が3回続けて出たならば、そろそろ裏が出てもいいのはないか――と考えるようなものです。

コロナウィルスのパンデミック(世界的大流行)対策をカタリスト(株価変動のきっかけ)に20年春から始まったグロース相場は、20年10月に当時の東証マザーズ指数(現・東証グロース市場250指数)がピークを付けてから終わりに向かい、バリュー相場に転換していきました。

この影響で、たとえば20年末にPERが50倍だったグロース銘柄は、21年末には▲20%の40倍になり、22年末にはさらに▲25%の30倍になりました。

ここまでPERが落ち込めば、もう下値余地は小さいはずだったのが、23年はさらに▲20%の24倍まで下がったというような状況だったのです。

これは、PBR(株価純資産倍率)が0.3倍のディープバリュー株が、さらに▲30%超の0.2倍に下がるようなものです。低いものがさらに低くなることは、それなりにあるのですが、そのグロース版が23年に起きた印象です。

中小型グロースの銘柄群はボラが高めなので、想定外のグロース売りに見舞われると、ポートフォリオの配分が小さくても、全体のパフォーマンスにそれなりの影響を与えてしまうのです。

■20年4月~10月のグロース相場と20年10月以降のバリュー相場のスタイル別騰落率

出所:QUICK・ファクトセット

――20年後半から始まったバリュー優位の展開が、23年に入っても衰えなかったのはなぜでしょうか。米国の金融引き締めが市場の期待に反して継続したことや、東証のPBR1倍割れの是正要請が効いたのでしょうか。

酒井: 私の感触では、23年7~9月期に起きたバリュー株に資金が向かったマグニチュードは、20年4~6月期のグロース株シフトの時より大きいものでした。

その主因は、米国の利上げ打ち止め期待が剥落したことです。これによって春先には3%台になっていた米国の長期金利が上昇に転じ、10月末には5%直前まで上昇しました。

米国株市場では金利上昇でも一部のグロース株は上昇しましたが、海外投資家もプレーする日本株市場では米国の金利上昇が割高なグロース売りをもたらすというファイナンス理論や市場のセオリーに沿った展開となりました。

――東証のPBR1倍割れの是正要請も影響した?

酒井: その影響が想定以上に長引いた、と感じています。というのは、そもそも東証の方針は22年末からマーケットに認識されていたことだからです。

東証が方針を公表したのは23年3月末です。が、株式市場は「東証がこういうことをやりそうで、その確度は高そうだ」となると、それを織り込みにかかるパワーが最も大きくなるのは、23年1~3月期です。そして、4~6月期、7~9月期と時間がたつにつれて小さくなっていくのが、通常の動きです。

常に先に、先にと動くのが、株式市場です。22年の米国の金利上昇局面でも、実際にFOMC(米連邦公開市場委員会)が利上げに着手する春先までに、グロース売りが一気に進みました。

それが6月から異例の75ベーシスポイント(bp)の利上げを4回連続で実施した局面では、株価の下落圧力は利上げ開始前に比べて縮小しています。

■22年の米国のFF金利と東証グロース市場250指数(旧・東証マザーズ指数)の動き

出所:QUICK・ファクトセット

――相場格言でいう「噂で買って、事実で売る」ですね。東証の要請も3月末に事実になった時点で、PBR1倍割れ物色は一巡するのが、一般的な動きになるはずだった。

酒井: そうならなかったのは、4~6月期に東証の要請を受ける形で本決算の決算に合わせて自社株買いを実施するなど具体的な材料が出たこともあるでしょう。

――4~6月期は日経平均株価が海外投資家主導で上昇する展開が見られました。こうしたトレンドに素直に乗ることはないのですか。

酒井: ありません。というのは、次にどのようなトレンドが起こるかを想定して事前にポートフォリオを調整するのが基本方針であるからです。もちろん、想定外の展開に対応することを放棄しているわけではありません。

ただし、この時は、本当に海外投資家主導の買いが起きているのかの確証を得るまで時間を要しますし、確認できたとしても、それがどれくらいの期間で継続するのかわかりません。

準備していないことが起きたときは、それを静観し続ける姿勢を基本としているのです。

――想定外の事態が起きたときに、付け焼き刃的な動きをすると、合理的な判断ができなくなりますからね。ところで昨年4月頃からの日経平均の上昇時には、旧マザーズ指数も連れ高しました。この局面では、グロースバイアスは効いたのではないでしょうか。

酒井: 上昇の風は受けましたが、この期間に日経平均が15%ほど上昇したのと比較すると、低いリターンに甘んじることになってしまいました。

――旧マザーズ指数は、6月をピークに下落局面に転じましたが、この局面でもグロース株のリターンリバーサル期待は維持していた。

酒井: 基本的には維持していました。というのも、この時期の下落には、需給要因の影響もあると見ていたからです。株式市場には、ある局面では、絶対に売らなくてはならない主体というものが存在します。たとえば、年金基金です。

4~6月期の相場上昇で、日本株のポートフォリオが膨らんだら、所定の方針に基づいて日本株の配分比率を落とさなくてはなりません。グロース株ファンドも例外ではありません。

この一時的な売りが終われば、米国の利上げが最終局面となる意識が働いて、グロースの逆襲が始まると想定していたのですが、米国の金融政策を巡る思惑などから円安が進行し、グロース株には不利な環境になっていきました。

■東証グロース市場250指数の23年の動き(日足)

――こうした相場環境に変化の予兆はありますか。たとえば、先日の中間決算の発表を受けた株価の動きは、どのように感じられましたか。

酒井: 「ようやくマーケットらしくなってきた」という印象です。23年春の本決算や夏の第1四半期決算の発表は、「良いだろうと予想されていたものが、予想通りの結果となり、株価も素直にそれに反映した」というものでした。

具体的にいうと、「自動車」「電力・ガス」「銀行」といったバリュー3兄弟ともいえるようなセクターは、業績が予想通りの堅調さを示し、株価もそれに反応しました。こうした状況を見ながら、「こんなに素直過ぎる展開で、本当にいいのか」と内心では感じていました。

それが今回の中間決算では、「良い結果に終わっても、業績モメンタムに衰えが見えるものは売られ、逆に業績が多少悪くても、ボトムアウトが見えれば株価が上昇する」というような動きが出てきました。

――最近のこうした変化は、グロース不在の展開が終わり、バリュー株から資金シフトをもたらすのでしょうか。

酒井: 先ほど触れた「自動車」「電力・ガス」「銀行」セクターの業績が好調に推移することは、22年時点から想定されていたことで、その通りの動きが23年に示されてきました。

では、このバリュー3兄弟が引き続き高い期待を維持するのかといえば、すでに織り込まれた段階から、さらなる上乗せは期待しにくいと考えるのが通常です。

中間決算の発表後に見られてきた展開は、これまで評価が高くなかったものに目が向き始めた現象と捉えると、これまで期待されていなかったセクターや企業に関心が向かってくるはずです。

――具体的には?

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...