米株

米株

【特集】ROEはもう古い!? 還元強化時代の優良企業はTPOEで探せ

大川智宏の「日本株・数字で徹底診断!」 第125回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『厚利多売』、インフレに負けない内需企業を探せ」を読む

時が経つのも早いもので、今年1年を振り返る時期になりました。2023年の日本株市場の最大の話題と言えば、「株主還元」が挙がるのではないでしょうか。

口火を切ったのは東京証券取引所。春に「PBR(株価純資産倍率)1倍割れの是正」を提言したことは、間接的に企業に対して株主還元の強化を迫ることになりました。

さらに米国の著名投資家、ウォーレン・バフェット氏の投資に伴う形で大手商社が減配しない累進配当制度を相次ぎ導入したことや日本経済新聞社による新たな配当指数のリリースがありました。また、この秋に初登場した6本のアクティブETF(上場投資信託)では、配当絡みの商品が半数を占めています。

来年から始まる新NISA(少額投資非課税制度)は、高配当利回り株を好む個人投資家の需給がさらに配当関連の銘柄を押し上げることも想定されるため、今後も還元強化の話題には事欠かないことでしょう。

配当も自社株買いも、増加傾向に

こうした還元強化の流れは、数字でも確認できます。

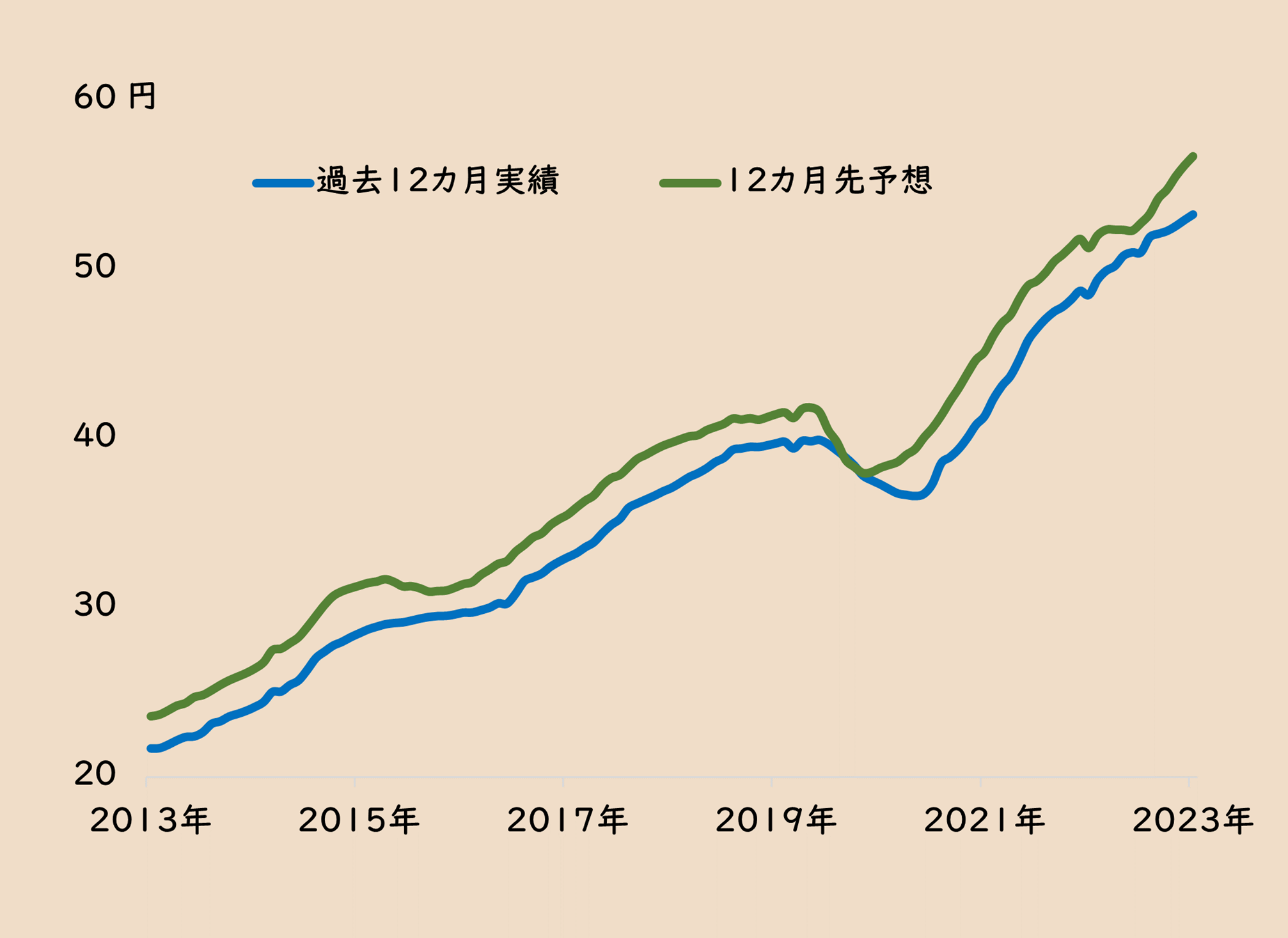

その1つが、TOPIX(東証株価指数)の予想1株当たり配当額です。同配当額は、コロナ禍以降、高まっており、実績も予想に連動する形で伸びています。

■TOPIXの実績および12カ月先予想1株当たり配当額

出所:リフィニティブ・データストリーム

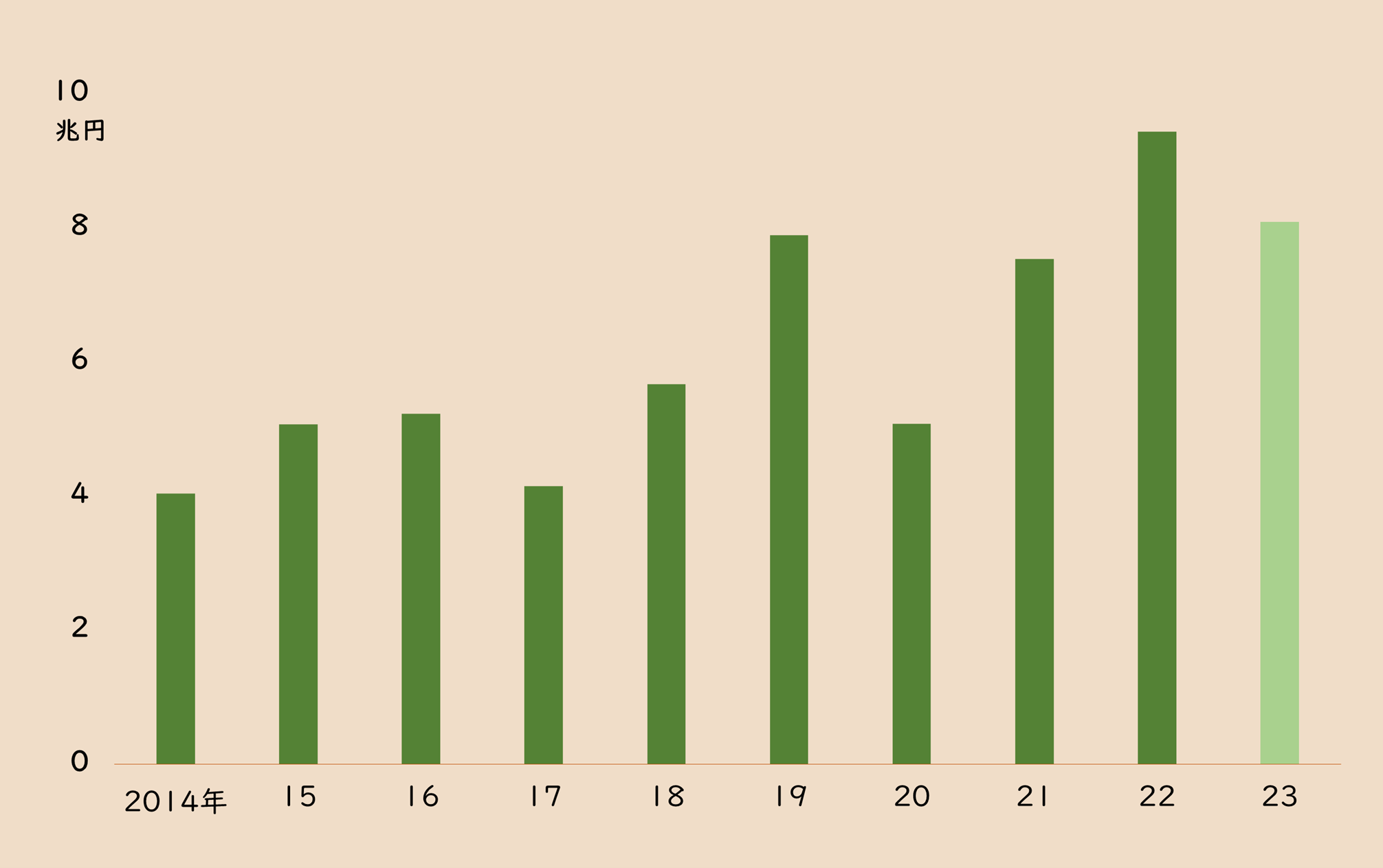

配当以外の株主還元策である自社株買いも、増えています。

昨年は、上場銘柄全体で9兆円を超えて過去最高額を記録しました。今年も11月までにすでに8兆円を超えてきており、残りの決算などを含めれば昨年並みかそれ以上の額へと膨れ上がる可能性を秘めています。

■日本株市場での自社株買いの額の推移

出所:QUICK

ポイントは、稼いだ利益に還元が左右される状況からの抜け出し

とは言え、これらの配当額や自社株買いのデータは、すべての上場企業が株主還元に対して積極的になっているとは言い切れない面もあります。

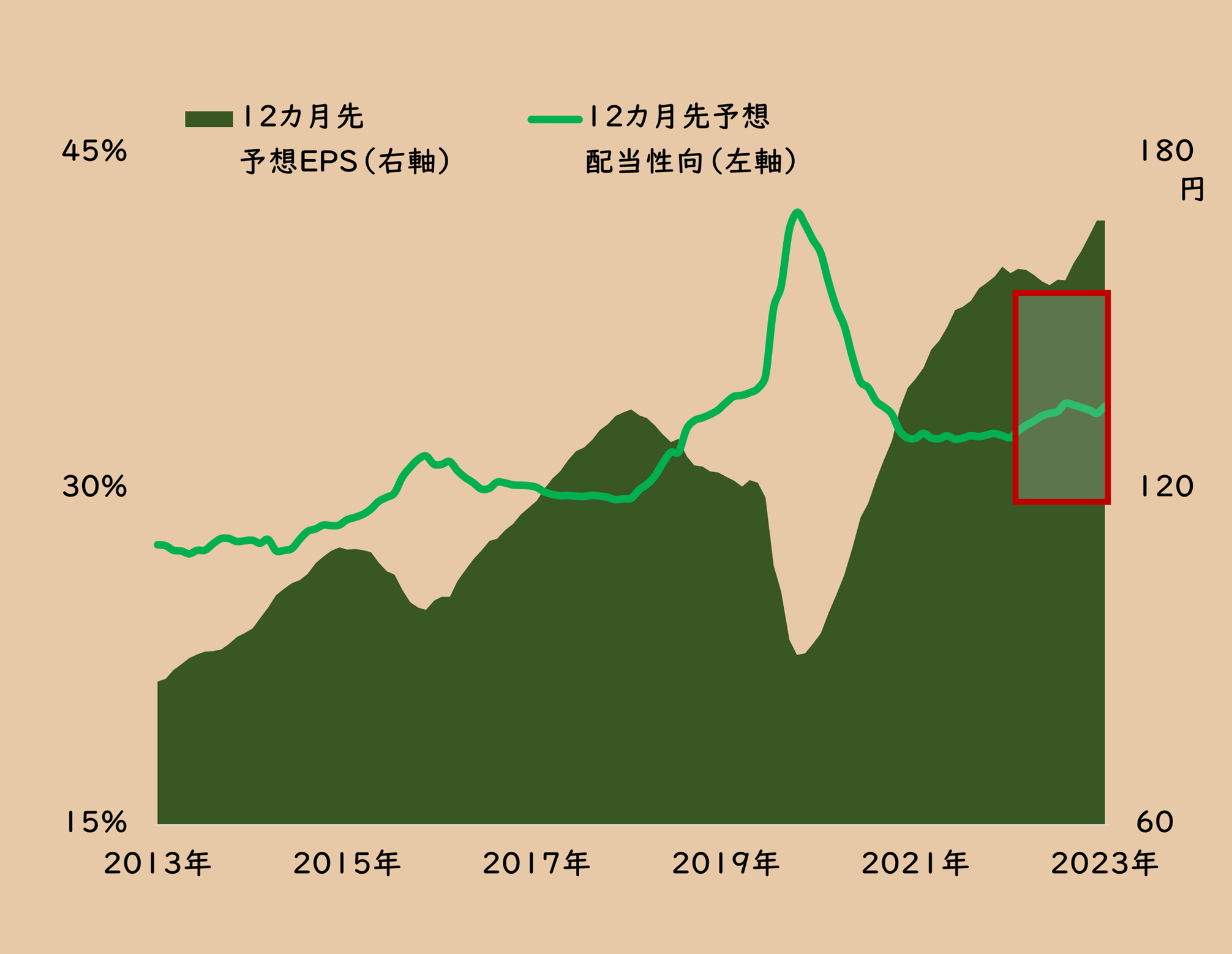

たとえば、配当の増額については、利益の増加に比例して増えているだけといえなくもありません。配当支払いの積極性を示す配当性向は、コロナ禍前を上回っているものの、利益予想の伸びに比べて物足りなさを感じるも面もあります(下のグラフ)。

さらに東証の公表資料によれば、今年7月の時点でプライム市場の約7割の企業が、そしてスタンダード市場の8割超の企業が、「資本コストや株価を意識した経営の実現に向けた対応」について未開示です。

この状況を逆手に捉えると、23年は上場企業が株主還元に積極的に取り組むきっかけとなった年で、積み上がった「株主資本の有効活用策を本格的に講じるのは、これから」との期待が膨らみます。

■TOPIXの12カ月先予想配当性向とEPS

出所:リフィニティブ・データストリーム

利益に依存せずに還元強化が求められる時代

では、これから「株主還元に積極的に取り組む企業」、東証風に言い換えれば「資本を有効活用して多くの還元を実施する企業」を見極めるにはどうしたらよいでしょうか。

前述のように配当性向はその1つですが、自社株買いが積極化している現在、配当に自社株買いを加えた「総還元性向」で見ることは必要です。

ただし、総還元性向も万能ではありません。利益を分母、還元額を分子にして計算する関係上、分母の利益が小さくなれば、積極的に配当や自社株買いをしなくても、総還元性向は悪化しないからです。

先に触れた東証の提言の意義は、稼いだ利益に依存せず、資本の効率化と株主還元強化の流れを組み合わせることになります。では、そうした意図を反映するのに向いた指標はあるのでしょうか。

これから注目されるTPOEとは

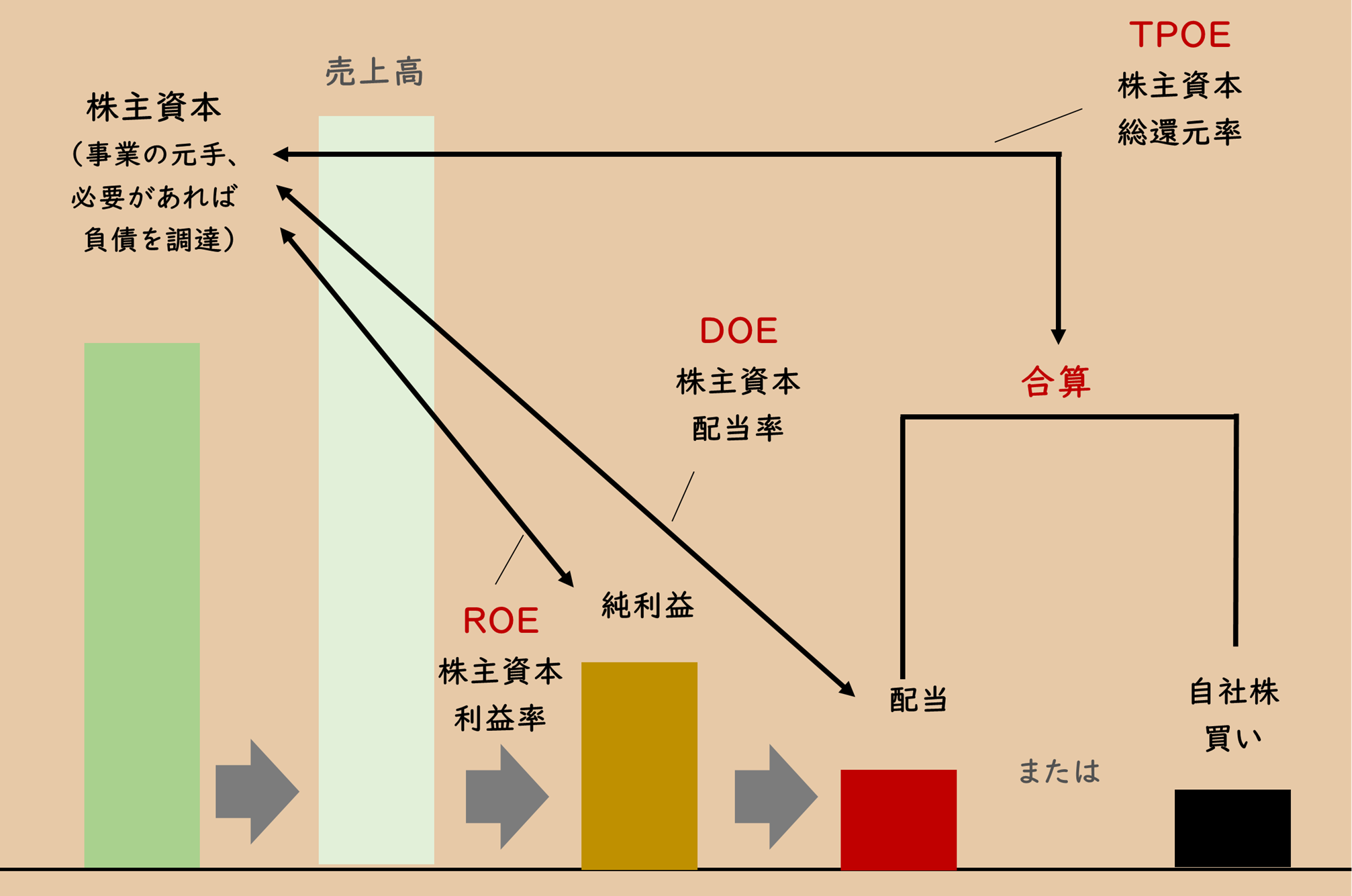

その1つに、TPOE(株主資本総還元率)が挙がるでしょう。

TPはTotal Payoutの略で、総還元を意味します。Eは株主資本で、類似する自己資本や純資産を使うこともありますが、ここでは株主資本を用います。

下の図のように、TPOEの計算式は株主資本÷(配当+自社株買い)となり、自社株買いを含めた株主還元の総額を株主資本で割ります。

何やら難しい指標が出てきたな、と思うかもしれませんが、以下の図を見れば、感覚的に理解できると思います。

■株主資本総還元率のイメージ

出所:智剣・Oskarグループ

株主資本は、株主から集めたお金と積み上がった利益で構成される株主資本です。

企業は、株主資本や銀行借り入れなどの負債を調達して事業を行い、売上高を上げ、さまざまな費用を差し引いて最終的な利益である純利益をねん出します。企業評価に用いられるROE(自己資本利益率)は、株主資本を使って純利益をいかに効率よく生み出しているのかを見る指標になります。

ROEと共に、近年多くの企業が中期経営計画などでKPI(重要業績評価指標)として用い始めている指標に、株主資本に対する配当の割合を見るDOE(株主資本配当率)があります。TPOEは、このDOEのD(配当)を、TP(総還元)に置き換えたものになります。

TPOEはROEの計算に使う純利益の中から、どの程度の株主還元に回していることを見ることになるため、「効率的な経営と、積極的な株主還元の双方を両立させているのかを測る」指標といえます。

TPOEの計算は、決算書で公開されている情報から簡単に計算できます。ポイントは、容易に計算できるTPOEが、どの程度の水準であれば、効率経営と還元の積極性の観点で優良銘柄といえるのかになります。

それを見極めるために、東証プライム市場上場銘柄のうち、過去10年間以上のデータが取得可能な銘柄について、TPOEの過去平均値および直近値の中央値を計算しました。

その結果を次ページで示しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『厚利多売』、インフレに負けない内需企業を探せ」を読む

時が経つのも早いもので、今年1年を振り返る時期になりました。2023年の日本株市場の最大の話題と言えば、「株主還元」が挙がるのではないでしょうか。

口火を切ったのは東京証券取引所。春に「PBR(株価純資産倍率)1倍割れの是正」を提言したことは、間接的に企業に対して株主還元の強化を迫ることになりました。

さらに米国の著名投資家、ウォーレン・バフェット氏の投資に伴う形で大手商社が減配しない累進配当制度を相次ぎ導入したことや日本経済新聞社による新たな配当指数のリリースがありました。また、この秋に初登場した6本のアクティブETF(上場投資信託)では、配当絡みの商品が半数を占めています。

来年から始まる新NISA(少額投資非課税制度)は、高配当利回り株を好む個人投資家の需給がさらに配当関連の銘柄を押し上げることも想定されるため、今後も還元強化の話題には事欠かないことでしょう。

配当も自社株買いも、増加傾向に

こうした還元強化の流れは、数字でも確認できます。

その1つが、TOPIX(東証株価指数)の予想1株当たり配当額です。同配当額は、コロナ禍以降、高まっており、実績も予想に連動する形で伸びています。

■TOPIXの実績および12カ月先予想1株当たり配当額

出所:リフィニティブ・データストリーム

配当以外の株主還元策である自社株買いも、増えています。

昨年は、上場銘柄全体で9兆円を超えて過去最高額を記録しました。今年も11月までにすでに8兆円を超えてきており、残りの決算などを含めれば昨年並みかそれ以上の額へと膨れ上がる可能性を秘めています。

■日本株市場での自社株買いの額の推移

出所:QUICK

ポイントは、稼いだ利益に還元が左右される状況からの抜け出し

とは言え、これらの配当額や自社株買いのデータは、すべての上場企業が株主還元に対して積極的になっているとは言い切れない面もあります。

たとえば、配当の増額については、利益の増加に比例して増えているだけといえなくもありません。配当支払いの積極性を示す配当性向は、コロナ禍前を上回っているものの、利益予想の伸びに比べて物足りなさを感じるも面もあります(下のグラフ)。

さらに東証の公表資料によれば、今年7月の時点でプライム市場の約7割の企業が、そしてスタンダード市場の8割超の企業が、「資本コストや株価を意識した経営の実現に向けた対応」について未開示です。

この状況を逆手に捉えると、23年は上場企業が株主還元に積極的に取り組むきっかけとなった年で、積み上がった「株主資本の有効活用策を本格的に講じるのは、これから」との期待が膨らみます。

■TOPIXの12カ月先予想配当性向とEPS

出所:リフィニティブ・データストリーム

利益に依存せずに還元強化が求められる時代

では、これから「株主還元に積極的に取り組む企業」、東証風に言い換えれば「資本を有効活用して多くの還元を実施する企業」を見極めるにはどうしたらよいでしょうか。

前述のように配当性向はその1つですが、自社株買いが積極化している現在、配当に自社株買いを加えた「総還元性向」で見ることは必要です。

ただし、総還元性向も万能ではありません。利益を分母、還元額を分子にして計算する関係上、分母の利益が小さくなれば、積極的に配当や自社株買いをしなくても、総還元性向は悪化しないからです。

先に触れた東証の提言の意義は、稼いだ利益に依存せず、資本の効率化と株主還元強化の流れを組み合わせることになります。では、そうした意図を反映するのに向いた指標はあるのでしょうか。

これから注目されるTPOEとは

その1つに、TPOE(株主資本総還元率)が挙がるでしょう。

TPはTotal Payoutの略で、総還元を意味します。Eは株主資本で、類似する自己資本や純資産を使うこともありますが、ここでは株主資本を用います。

下の図のように、TPOEの計算式は株主資本÷(配当+自社株買い)となり、自社株買いを含めた株主還元の総額を株主資本で割ります。

何やら難しい指標が出てきたな、と思うかもしれませんが、以下の図を見れば、感覚的に理解できると思います。

■株主資本総還元率のイメージ

出所:智剣・Oskarグループ

株主資本は、株主から集めたお金と積み上がった利益で構成される株主資本です。

企業は、株主資本や銀行借り入れなどの負債を調達して事業を行い、売上高を上げ、さまざまな費用を差し引いて最終的な利益である純利益をねん出します。企業評価に用いられるROE(自己資本利益率)は、株主資本を使って純利益をいかに効率よく生み出しているのかを見る指標になります。

ROEと共に、近年多くの企業が中期経営計画などでKPI(重要業績評価指標)として用い始めている指標に、株主資本に対する配当の割合を見るDOE(株主資本配当率)があります。TPOEは、このDOEのD(配当)を、TP(総還元)に置き換えたものになります。

TPOEはROEの計算に使う純利益の中から、どの程度の株主還元に回していることを見ることになるため、「効率的な経営と、積極的な株主還元の双方を両立させているのかを測る」指標といえます。

TPOEの計算は、決算書で公開されている情報から簡単に計算できます。ポイントは、容易に計算できるTPOEが、どの程度の水準であれば、効率経営と還元の積極性の観点で優良銘柄といえるのかになります。

それを見極めるために、東証プライム市場上場銘柄のうち、過去10年間以上のデータが取得可能な銘柄について、TPOEの過去平均値および直近値の中央値を計算しました。

その結果を次ページで示しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...