米株

米株

【市況】来週の株式相場に向けて=「休むも相場」、来年のリスクシナリオを整理

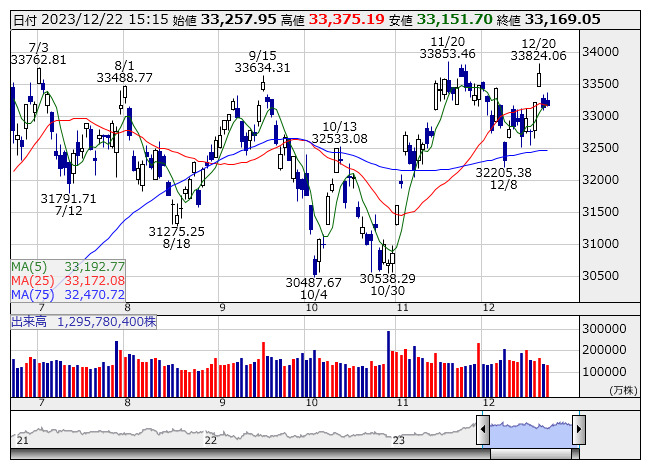

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりショートカバー一巡後の日経平均の伸び悩みの背景には根強い円高懸念がある。日本では日銀のマイナス金利解除の思惑がくすぶる一方、欧米ではイングランド銀行(英中央銀行、BOE)や欧州中央銀行(ECB)、米連邦準備制度理事会(FRB)がそろって利下げに向かうとの見方が優勢。市場参加者の多くは来年のドル円相場について、円高バイアスが掛かるとみているのが実情だ。

米国に関して言えば、来年中に0.25%幅で年6回の利下げを実施すると予想する市場の観測が年4~5回に和らげば、いったんドル高・円安圧力が掛かりそうな気もしなくはないが、利下げ観測を左右するのは経済のファンダメンタルズ(基礎的条件)ばかりではないようだ。

来年の重大イベントに関心が向きやすい時期となるなか、米大統領選に関するニュースフローが日増しに増えている。直近では前大統領のトランプ氏に対し、連邦議会襲撃事件に関わったとして、コロラド州最高裁判所が州予備選への参加を認めないとする判決を下したことが話題となったが、上訴後の連邦最高裁では判決が覆される公算が大きい。他州で起こされた同様の訴えは、トランプ氏の露出度を一段と高める方向に作用すると考えられる。

他方、現職のバイデン大統領は支持率の低下にあえいでいる。米モンマス大学の最新の世論調査では34%と過去最低の水準に低下し、回答者の多くはインフレや移民対策に不満を抱いているのだという。ここで米景気が失速すれば、バイデン氏の再選への道筋が一段と険しくなるのは言うまでもないだろう。「バイデン政権としては経済面で実績を残すために、利下げ圧力を掛けることへの誘惑を抱きやすい状況だ。その結果としての『ゴルディロックス相場』を早くも米国市場は織り込みつつある」(国内系ファンドマネジャー)との声がある。

市場の観測に寄り添う形でFRBの利下げが加速するのなら、ドル円相場に一段の下押し圧力が掛かることとなる。ではバイデン大統領の支持率が回復せず、トランプ氏が優勢との見方が強まればどうか。過去にドル高を嫌ったトランプ氏だけに、一段の円安進行はこちらも望みにくい。だとすれば、円高環境下でも好業績が期待できる銘柄に自ずと投資家の視線は向かうこととなる。

22日に総務省が発表した11月の全国消費者物価指数のなかで、市場参加者の注目を浴びたのが、サービス価格の伸びが加速したことだ。宿泊料とともに、教育費や警備費など人手が不足する業界でサービス価格を引き上げる傾向となっている。これを受けて10月以降、安値圏での推移を続けてきたセントラル警備保障<9740>が動意づいた。

低PBR銘柄への関心が足もとで高まっているとはいえ、連続増益が続く建設用補修材のショーボンドホールディングス<1414>やM&A仲介のストライク<6196>など、内需系成長期待株の一角が上昇指向を強めている点は、来年のリスクシナリオに基づいた物色傾向が現れていると言えそうだ。その意味では、24年12月期が過去最高益となる見通しを示しながら売り込まれたサイボウズ<4776>は、内需成長株との見方に立てば押し目買いの好機と受け止めることもできる。

来週は国内では25日に日銀の植田和男総裁の講演が予定されている。26日には11月の失業率と有効求人倍率、27日には12月の日銀金融政策決定会合の主な意見が公表される。受け渡しベースで実質新年相場入りとなる28日に11月の鉱工業生産が発表され、29日が大納会。企業決算は25日にしまむら<8227>と高島屋<8233>、26日にJ.フロント リテイリング<3086>とスギホールディングス<7649>が発表を予定する。

海外では25日は欧米市場がクリスマスで休場。26日に米10月FHFA住宅価格指数、28日に米11月中古住宅販売成約指数が公表される。(長田善行)

出所:MINKABU PRESS