米株

米株

【注目】前日に「売られた株!」総ザライ ―本日への影響は?―

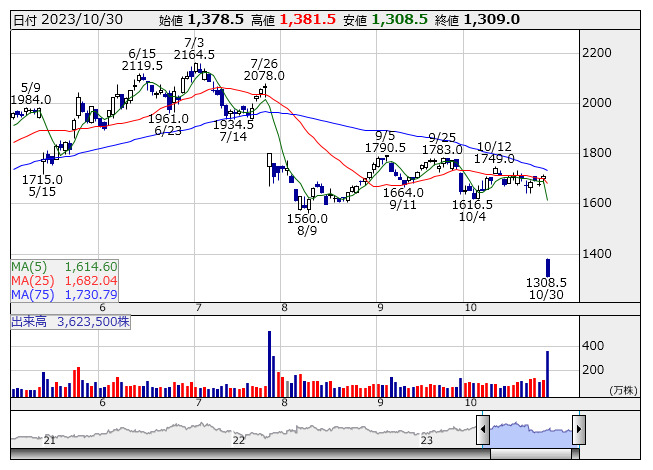

トプコン <日足> 「株探」多機能チャートより

トプコン <日足> 「株探」多機能チャートより■トプコン <7732> 1,309円 (-399.5円、-23.4%) 一時ストップ安

東証プライムの下落率トップ。トプコン <7732> [東証P]が急反落、一時ストップ安となった。前週末27日の取引終了後、24年3月期の連結業績予想について、営業利益を190億円から130億円(前期比33.5%減)へ、純利益を110億円から45億円(同61.9%減)へ下方修正したことが嫌気された。上期において、アイケア事業で大手眼鏡チェーン店向けを中心に販売が好調に推移したことから、売上高は2080億円から2150億円(同0.3%減)へ上方修正したものの、ポジショニング事業で主に米国住宅建設市場の減速や景気不透明感に伴う買い控え長期化があり、北米を中心に売上高が前年同期を下回ったことが要因。また、金融引き締めの長期化、エネルギー価格上昇、地政学リスクの高まりなどの影響でグローバル経済の減速が懸念されていることも織り込んだという。なお、想定為替レートを1ドル=130円から140円へ、1ユーロ=135円から150円へ見直している。同時に発表した第2四半期累計(4-9月)決算は、売上高1044億9700万円(前年同期比1.7%増)、営業利益38億3000万円(同59.0%減)、純利益6億900万円(同89.9%減)だった。

■日野自 <7205> 435.2円 (-99.9円、-18.7%) 一時ストップ安

東証プライムの下落率2位。日野自動車 <7205> [東証P]が3日ぶり急反落、一時ストップ安となった。前週末27日の取引終了後、24年3月期の連結業績予想について、売上高を1兆7000億円から1兆5000億円(前期比0.5%減)へ、営業利益を200億円から10億円(同94.3%減)へ、最終損益を100億円の黒字から220億円の赤字(前期1176億6400万円の赤字)へ下方修正したことが嫌気された。海外市場で主力のインドネシアやタイで需要が低迷しており、グローバル販売台数の見通しを従来予想から2万1000台引き下げ年13万8000台としたことが要因。また、上期に米国における訴訟和解金を特別損失として計上したことも響く。同時に発表した第2四半期累計(4-9月)決算は、売上高7553億8800万円(前年同期比3.0%増)、営業利益67億6600万円(同59.3%減)、最終利益7600万円(同97.8%減)だった。

■スクロール <8005> 899円 (-191円、-17.5%)

東証プライムの下落率3位。スクロール <8005> [東証P]が急反落。27日の取引終了後、24年3月期第2四半期累計(4-9月)の連結決算発表にあわせ、通期の業績予想を下方修正し、最終利益の見通しを42億円から36億円(前期比13.7%減)に引き下げた。増益予想から一転、減益を見込む。年間配当予想も6円減額し42円(前期比6円減配)に見直しており、失望売りを促した。売上高の見通しは830億円から800億円(同1.3%減)に修正した。eコマース事業での受注が想定よりも低迷する見通し。ソリューション事業では、物流代行サービスの顧客企業のEC・通販関連の物量が予想よりも減少が見込まれることとなった。4-9月期の売上高は前年同期比2.3%減の400億1600万円、最終利益は同0.6%増の23億4600万円だった。

■オムロン <6645> 5,318円 (-1,000円、-15.8%) ストップ安

東証プライムの下落率4位。オムロン <6645> [東証P]がストップ安。同社は27日取引終了後、24年3月期通期の連結業績予想を修正。営業利益の見通しは従来の1020億円から450億円(前期比55.3%減)に引き下げた。売上高の見通しも8900億円から8500億円(同3.0%減)に下方修正。制御機器事業で設備投資需要の低迷が続くとみているほか、電子部品事業で汎用機器の需要減が継続すると予想している。なお、第3四半期以降の前提為替レートは1ドル=140円、1ユーロ=155円、1人民元=19円50銭となっている。

■エンプラス <6961> 8,020円 (-1,500円、-15.8%) ストップ安

東証プライムの下落率5位。エンプラス <6961> [東証P]がストップ安。前週末27日の取引終了後、24年3月期の連結業績予想について、売上高を425億円から395億円(前期比6.5%減)へ、営業利益を70億円から54億円(同38.8%減)へ、純利益を50億円から42億円(同9.1%減)へ下方修正したことが嫌気された。半導体需要の調整が継続し回復時期が想定よりも遅れる見込みであることから、セミコンダクター事業の売上高見通しを引き下げたことが要因としている。なお、同時に発表した第2四半期累計(4-9月)決算は、売上高192億円(前年同期比9.0%減)、営業利益26億1600万円(同39.9%減)、純利益17億9800万円(同2.1%増)だった。

■ゼオン <4205> 1,297円 (-196円、-13.1%)

東証プライムの下落率7位。日本ゼオン <4205> [東証P]が急反落。前週末27日の取引終了後、24年3月期の連結業績予想について、売上高を3940億円から3800億円(前期比2.2%減)へ、営業利益を275億円から205億円(同24.6%減)へ下方修正したことが嫌気された。中国の景気動向の不透明感などを背景とした市場環境の悪化により、エラストマー素材事業部門や高機能材料事業部門の主力製品について、需要の回復遅れの影響が出ていることが要因としている。なお、最終利益は投資有価証券売却益の計上により、従来予想の235億円から275億円(同2.6倍)へ上方修正した。同時に発表した第2四半期累計(4-9月)決算は、売上高1854億4200万円(前年同期比6.1%減)、営業利益94億6100万円(同53.1%減)、純利益103億5900万円(同40.5%減)だった。

■北国FHD <7381> 4,700円 (-490円、-9.4%)

東証プライムの下落率10位。北國フィナンシャルホールディングス <7381> [東証P]が急反落。同社が前週末27日場中に発表した4-9月期決算は、経常収益が前年同期比6.4%減の480億700万円、純利益が同46.9%減の68億4600万円だった。これを嫌気した売りで同日の株価は上げ幅を縮小したが、週明けの30日も引き続き売りが出た。有価証券売却益の減少や外貨調達費用の増加が響いた。なお、通期の増益見通しは据え置いた。

■エプソン <6724> 2,049.5円 (-175円、-7.9%)

セイコーエプソン <6724> [東証P]が急反落。前週末27日取引終了後に24年3月期業績予想の下方修正を発表。売上高を1兆3800億円から1兆3600億円(前期比2.2%増)へ、営業利益を960億円から800億円(同17.6%減)へ引き下げており、これを嫌気した売りが出た。第3四半期以降もインフレや中国経済の減速が継続するなど、市場環境が厳しいことを想定した。同時に発表した4-9月期決算は売上高が6385億3300万円(前年同期比0.9%増)、営業利益が279億3300万円(同52.8%減)だった。

■コマツ <6301> 3,416円 (-274円、-7.4%)

小松製作所 <6301> [東証P]が急反落。前週末27日の取引終了後、24年3月期第2四半期累計(4-9月)の連結決算発表にあわせ、通期の業績予想を上方修正した。最終利益の見通しはこれまでの2990億円から3400億円(前期比4.2%増)に引き上げた。減益予想から一転して過去最高益を計画する。年間配当予想は5円増額して144円(前期比5円増配)に修正した。ただ、修正後の最終利益予想は3700億円前後とする市場のコンセンサスを下回っており、これが株価に下押し圧力を掛ける要因となったようだ。売上高は3兆3820億円から3兆6600億円(同3.3%増)に予想を見直した。建設機械・車両部門は北米や中南米を中心に売り上げが増加したほか、販売価格の改善や円安効果も収益を押し上げた。下期は一般建機の需要減速を見込むものの、鉱山機械の需要は引き続き堅調に推移すると予想する。10月以降の想定為替レートは1ドル=135円、1ユーロ=148円とした。4-9月期の売上高は前年同期比12.6%増の1兆8229億9400万円、最終利益は同26.4%増の2055億4800万円だった。

■住友化 <4005> 378.8円 (-20.8円、-5.2%)

住友化学 <4005> [東証P]が急反落。前週末27日の取引終了後、24年3月期第2四半期累計(4-9月)の連結業績について、最終赤字額が300億円から760億円に拡大したようだと発表した。前年同期は810億6300万円の黒字だった。メチオニン(飼料添加物)製造設備に関して収益予測の見直しを行い、帳簿価額全額の146億円を減損損失として計上する。赤字幅が拡大する見通しを示したことを嫌気した売りが膨らんだ。9月中間期の売上収益は1兆3700億円から1兆1870億円(前年同期比22.3%減)と計画を下回る格好となったようだ。石油化学品の需要減少や交易条件の悪化に加え、南米などで農薬の需要が弱含み、在庫削減に努めたことによる影響も出たという。

※30日の下落率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース