米株

米株

【注目】本日注目すべき【好決算】銘柄 マクビープラ、スマレジ、マースGHD (13日大引け後 発表分)

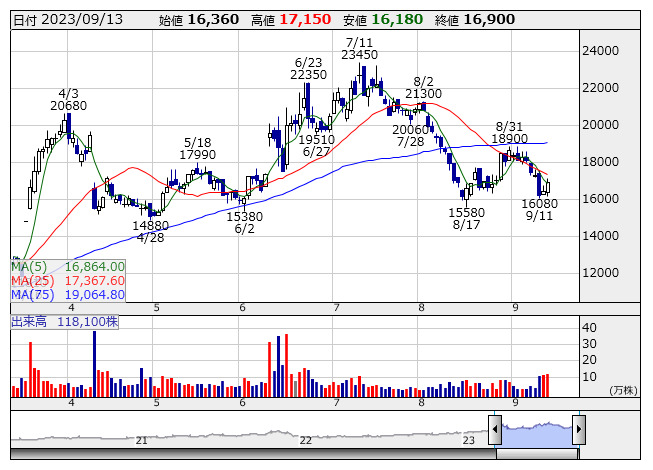

マクビープラ <日足> 「株探」多機能チャートより

マクビープラ <日足> 「株探」多機能チャートより9月13日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

マクビープラ <7095> [東証G] ★5-7月期(1Q)経常は2.2倍増益で着地

◆24年4月期第1四半期(5-7月)の連結経常利益は前年同期比2.2倍の9.9億円に急拡大して着地。前期に買収したネットマーケティングの業績上積みに加え、既存案件の拡大や新規案件の受注なども寄与し、売上高91.6億円(前年同期比2.0倍)と大幅増収を達成した。

第1四半期実績だけで、通期計画の28億円に対する進捗率は35.4%に達しており、業績上振れが期待される。

スキヤキ <3995> [東証G] ★上期経常が61%増益で着地

◆24年1月期上期(2-7月)の連結経常利益は前年同期比61.5%増の1億9700万円に拡大して着地。ファンクラブサービスで有料会員数が増加したうえ、ECサービスでは高単価グッズの販売が好調だった。また、電子チケットサービスやクリエイター向けMDサービスなども伸び、2ケタ増収増益を達成した。

通期計画の2億8000万円に対する進捗率は70.4%に達しており、業績上振れが期待される。

スマレジ <4431> [東証G] ★5-7月期(1Q)経常は2.2倍増益、対通期進捗率45%

◆24年4月期第1四半期(5-7月)の経常利益(非連結)は前年同期比2.2倍の4.1億円に急拡大して着地。クラウド型POSレジ「スマレジ」の有料店舗数が増加したことに加え、キャッシュレス決済サービスも好調に推移し、サブスクリプション売上高が大きく成長したことが寄与。

第1四半期実績だけで、通期計画の9.1億円に対する進捗率は44.9%に達しており、業績上振れが期待される。

マースGHD <6419> [東証P] ★上期経常を97%上方修正、通期も増額、配当も20円増額

◆24年3月期上期(4-9月)の連結経常利益を従来予想の30億円→59億円に96.7%上方修正。スマート遊技機の市場導入を背景に専用ユニットの販売が好調に推移したうえ、半導体などの原材料の供給不足も改善し、売上高が計画を30.8%も上回ることが利益を押し上げる。

併せて、通期の同利益も従来予想の71億円→100億円に40.8%上方修正。増益率が50.1%増→2.1倍に拡大する見通しとなった。

業績好調に伴い、上期配当を従来計画の40円→60円(前年同期は35円)に大幅増額した。年間配当は105円(前期は70円)になる。

のむら産業 <7131> [東証S] ★今期経常を一転10%増益・最高益に上方修正、配当も10円増額

◆23年10月期の連結経常利益を従来予想の3億1800万円→4億0700万円に28.0%上方修正。従来の14.1%減益予想から一転して10.0%増益を見込み、3期連続で過去最高益を更新する見通しとなった。包装関連事業で外食関連の需要が回復傾向にあることに加え、物流梱包事業における環境配慮型資材の需要拡大も寄与する。また、コスト見直しを進めたことに加え、為替が想定より円高で推移していることも上振れの要因となる。

業績好調に伴い、期末一括配当を従来計画の37円→47円(前期は42円)に増額修正した。

3DM <7777> [東証G] ★5-7月期(1Q)経常は黒字浮上・通期計画を超過

◆24年4月期第1四半期(5-7月)の連結経常損益は1億円の黒字(前年同期は5.1億円の赤字)に浮上して着地。主力の止血剤が消化器内視鏡領域の成長維持や適用拡大の効果で米国向け販売が急増したほか、欧州や国内も大きく伸び、95.5%の大幅増収を達成した。円安による為替差益7.6億円を計上したことも利益改善に大きく貢献した。

通期計画は18.7億円の赤字を据え置いており、業績上振れが期待される。

トルク <8077> [東証P] ★今期経常を25%上方修正

◆23年10月期の連結経常利益を従来予想の8.8億円→11億円に25.0%上方修正。増益率が24.1%増→55.1%増に拡大する見通しとなった。ねじ卸業者向けウェブ受注システム「ねじネット」の拡大・改善、IoT技術を利用した商品受け渡し用スマートロッカー「ねじロッカー」の活用など、デジタル化施策の積極的な推進によって採算が向上することが上振れの要因。

株探ニュース