米株

米株

【特集】「経済ショック・危機襲来」のサイン点灯、その対策は

大川智宏の「日本株・数字で徹底診断!」 第98回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円買い介入を誘った超円安で、小型内需株が強いわけ」を読む

10月に入ると、米S&P500種株価指数は2~3%台の急騰が続きましたが、7日(金)に発表された米国の失業率や平均時給などで労働市場の強さが示されると、それまでの上昇を打ち消す下げとなっています。その要因に、先進国のタカ派的(引き締め・利上げ)金融政策を巡る思惑があります。

10月に入った時点では、世界経済の悪化懸念が強まりFRB(米連邦準備理事会)をはじめとする欧米の中央銀行がタカ派政策から転換するとの期待が醸成され、株価を押し上げました。しかし、7日発表の雇用統計で米国景気の底堅さが確認されると、先の期待が収縮し株価は反落へ。

このように足元の株式相場は、景気の悪化懸念が高まると一時的かつ強烈な株高、景気悪化懸念が薄まると株価が軟調になりやすい状況に陥っています。この景気の悪化懸念が高まる中で起こる株高を、「ベア・マーケットラリー」と呼びます。

強気派の中には、足元の株高はベア・マーケットラリーではなく、本格的な上昇相場への前哨戦だ、ととらえる声もあります。しかし、少なくとも景気の後退が避けられない以上、その主張は無理があるでしょう。将来的な業績見通しが悪化し続けているからです。

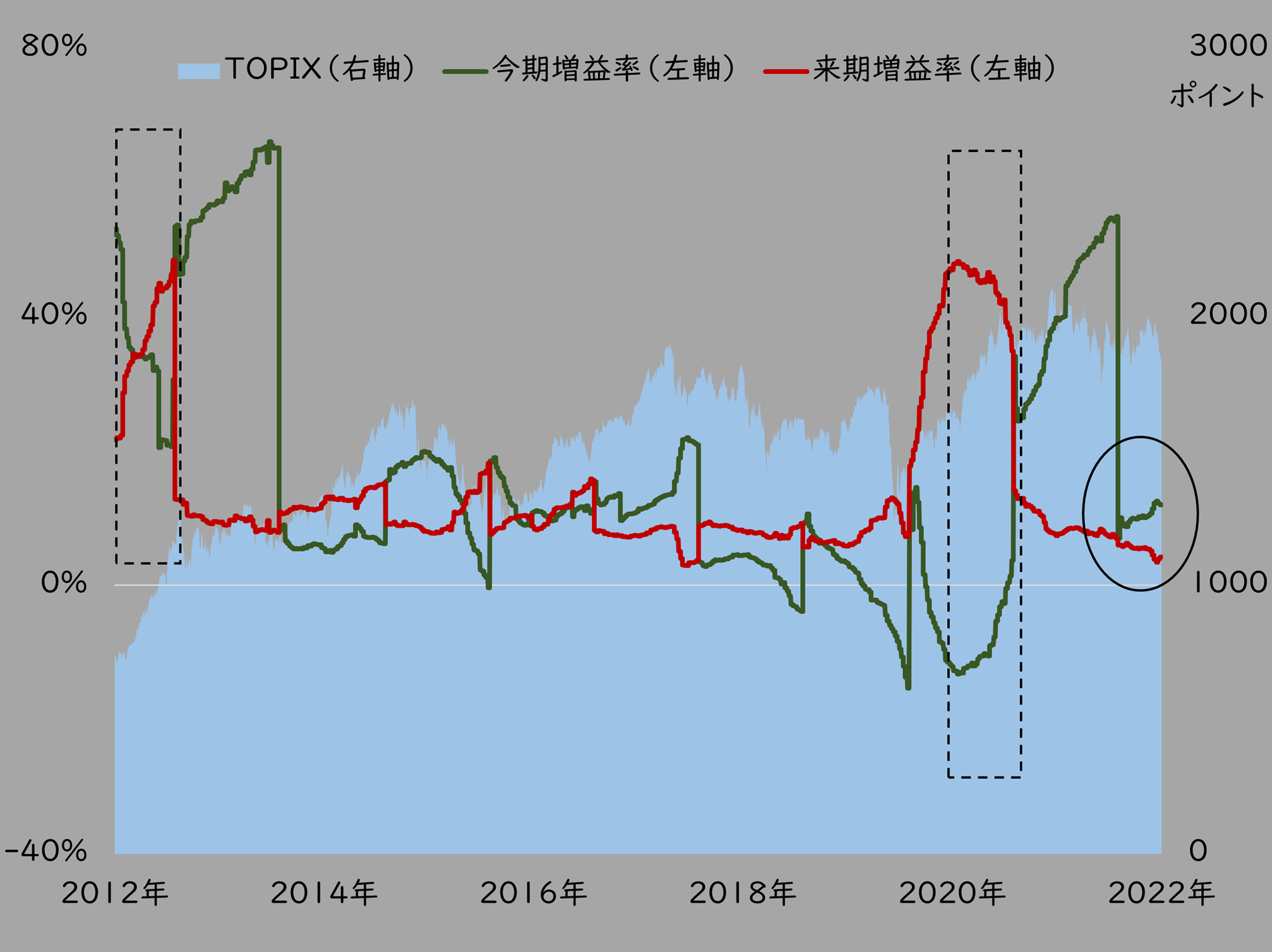

業績予想は今期増益も、来期は悪化見通し

下の図は、TOPIXの今期および来期のコンセンサス予想増益率とTOPIXの値の推移を比較したものです。過去の動きでは、弱気相場から強気相場に転換する局面では、成長見通しが今期の悪化と来期の改善がセットになっています。

2012年後半以降のアベノミクス相場や、2020年春以降のコロナ反発相場がその例です。2019年からコロナ禍前までの米中貿易摩擦後の回復期待の相場もそれに近い動きとなっています。

しかし、足元の状況は、強気相場入りのセオリーとは真逆で、今期が改善、来期が悪化というトレンドを描いています。つまり、来期以降の業績見通しは悪化、すなわち世界景気は後退していくという構図です。

■TOPIX 今期・来期増益率の推移

出所:リフィニティブ・データストリーム

何らかの経済的なショックや危機の引き金になりかねない

このような環境下で、短期的に売られ過ぎの反動は起こる可能性は十分にありますが、それはあくまで需給の調整であり、経済や業績の成長に期待した買いではない、ということはしっかりと頭の中に入れておくべきかと思います。

さらに、注意点として挙げなくてならないことがあります。足元で来期以降の見通しが悪化している状況は、将来的に何らかの経済的なショックや危機の引き金になりかねないという点です。

次ページに示す図は、TOPIX構成銘柄の18カ月(1年半)先の予想純利益の増益率から、12カ月(1年)先の同増益率を引いた差分とTOPIXの値の推移を比較したものです。

これは、中期と短期の成長見通しの差、つまり将来的な業績成長期待がどの程度かを見る指標になります。なお、今期と来期の成長率を使用しない理由は、本決算発表が集中する5月の前後で、予想純利益の水準に連続性が失われるためです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「円買い介入を誘った超円安で、小型内需株が強いわけ」を読む

10月に入ると、米S&P500種株価指数は2~3%台の急騰が続きましたが、7日(金)に発表された米国の失業率や平均時給などで労働市場の強さが示されると、それまでの上昇を打ち消す下げとなっています。その要因に、先進国のタカ派的(引き締め・利上げ)金融政策を巡る思惑があります。

10月に入った時点では、世界経済の悪化懸念が強まりFRB(米連邦準備理事会)をはじめとする欧米の中央銀行がタカ派政策から転換するとの期待が醸成され、株価を押し上げました。しかし、7日発表の雇用統計で米国景気の底堅さが確認されると、先の期待が収縮し株価は反落へ。

このように足元の株式相場は、景気の悪化懸念が高まると一時的かつ強烈な株高、景気悪化懸念が薄まると株価が軟調になりやすい状況に陥っています。この景気の悪化懸念が高まる中で起こる株高を、「ベア・マーケットラリー」と呼びます。

強気派の中には、足元の株高はベア・マーケットラリーではなく、本格的な上昇相場への前哨戦だ、ととらえる声もあります。しかし、少なくとも景気の後退が避けられない以上、その主張は無理があるでしょう。将来的な業績見通しが悪化し続けているからです。

業績予想は今期増益も、来期は悪化見通し

下の図は、TOPIXの今期および来期のコンセンサス予想増益率とTOPIXの値の推移を比較したものです。過去の動きでは、弱気相場から強気相場に転換する局面では、成長見通しが今期の悪化と来期の改善がセットになっています。

2012年後半以降のアベノミクス相場や、2020年春以降のコロナ反発相場がその例です。2019年からコロナ禍前までの米中貿易摩擦後の回復期待の相場もそれに近い動きとなっています。

しかし、足元の状況は、強気相場入りのセオリーとは真逆で、今期が改善、来期が悪化というトレンドを描いています。つまり、来期以降の業績見通しは悪化、すなわち世界景気は後退していくという構図です。

■TOPIX 今期・来期増益率の推移

出所:リフィニティブ・データストリーム

何らかの経済的なショックや危機の引き金になりかねない

このような環境下で、短期的に売られ過ぎの反動は起こる可能性は十分にありますが、それはあくまで需給の調整であり、経済や業績の成長に期待した買いではない、ということはしっかりと頭の中に入れておくべきかと思います。

さらに、注意点として挙げなくてならないことがあります。足元で来期以降の見通しが悪化している状況は、将来的に何らかの経済的なショックや危機の引き金になりかねないという点です。

次ページに示す図は、TOPIX構成銘柄の18カ月(1年半)先の予想純利益の増益率から、12カ月(1年)先の同増益率を引いた差分とTOPIXの値の推移を比較したものです。

これは、中期と短期の成長見通しの差、つまり将来的な業績成長期待がどの程度かを見る指標になります。なお、今期と来期の成長率を使用しない理由は、本決算発表が集中する5月の前後で、予想純利益の水準に連続性が失われるためです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...