米株

米株

【材料】本日の注目個別銘柄:郵船、長野銀、西松屋チェなど

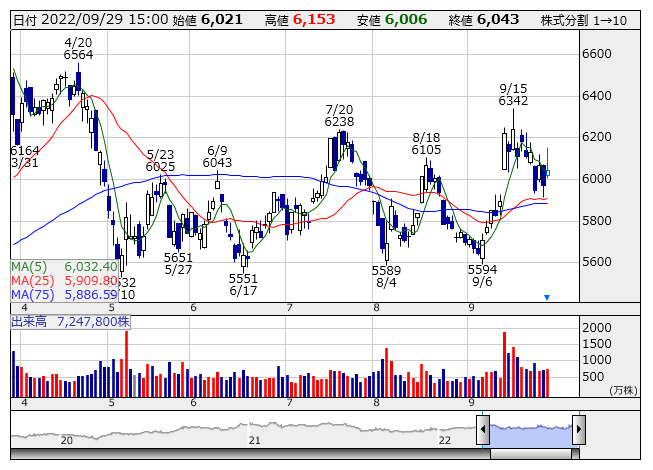

任天堂 <日足> 「株探」多機能チャートより

任天堂 <日足> 「株探」多機能チャートより<7974> 任天堂 6043 +73

反発。本日は1:10の株式分割権利落ち日となっている。実質的な価値には変化がないものの、最低投資単価の大幅な引き下げは流動性の向上につながる可能性が高く、需給改善を期待する動きなどが優勢となっているようだ。1;10の株式分割実施発表は5月10日、前日までの株価騰落率は5.9%の上昇、日経平均がほぼ横ばいの中で底堅い動きが続いている。

<4307> NRI 3680 +110

大幅続伸。上半期営業利益は前年同期比3%増の560億円弱となる見通しとの観測が伝わった。上半期としては2年連続での最高益更新となり、従来計画の550億円を上回る見込み。金融向けのシステム構築が好調だったほか、円安効果で豪州子会社の利益も計画を上回ったようだ。ただ、第1四半期の増益率5.7%増と比べて大きなサプライズは乏しい。通期計画も据え置く見通しとされており、株価インパクトは限定的のようだ。

<4507> 塩野義薬 7068 +343

大幅続伸。新型コロナ治療薬として開発を進める「エンシトレルビル」のフェーズ3試験で良好な結果が得られたと発表。前日後場から買い優勢で、本日も上値追いの動きに。また、野村證券はコロナ治療薬の業績予想を上方修正し、目標株価を8600円から9000円に引上げた。同治療薬は中等症患者が対象で若年層も増えるため、併用薬剤を服用していない患者も多く、ニルマトレルビルよりも使いやすくなる可能性もと。

<7011> 三菱重 4872 +114

反発。関西電力、北海道電力、四国電力、九州電力など電力4社と、次世代の原子力発電所を共同開発することが分かったと一部で伝わっている。現行の加圧水型軽水炉と比べて安全性を高め、2030年代半ばの完工を目指しているもよう。政府が原発新設にかじを切ったことを受けて、新たな選択肢として実用化に動くようだ。岸田首相による次世代原発の開発・建設の検討指示を受けたプロジェクトの第1弾となる形に。

<9101> 郵船 2500 -470

大幅続落。中間期末配当権利落ちに伴い、処分売りの動きが優勢となった。前日終値をベースとした配当利回りは16.1%、中間期配当金1000円を年率換算したケースでは22.4%の水準となっていた。今後はコンテナ運賃市況の落ち着きによる収益水準の低下、それに伴う配当金水準の低下も想定されているだけに、今回の権利落ちによる処分売り圧力は強いようだ。なお、本日は1:3の株式分割権利落ちともなっている。

<7936> アシックス 2576 +178

大幅続伸。欧州関連の一角として、ユーロの持ち直しなどが買い安心材料につながっているようだ。英国では、トラス政権が23日に大規模な減税策を発表し、その後、財政悪化の不安で金利が大きく上昇していた。つれて、ユーロ相場も対ドルなどで大きく下落する展開になっていた。前日には市場安定化に向けてイングランド銀行が英国債の緊急買い入れを実施、リスクオフの流れが一旦沈静化する形になっている。

<7545> 西松屋チェ 1334 -116

大幅続落。前日に上半期の決算を発表、営業利益は67億円で前年同期比3.9%増、従来予想の70億円をやや下回る着地に。また、通期予想は従来の136億円から113.5億円、前期比7.4%減益に下方修正。急速な円安の進行や仕入原価の高騰などが収益の下振れ要因になるもよう。41.2万株、5億円を取得上限とする自社株買いを発表しているものの、一転して減益見通しへの下方修正をネガティブ視する動きが優勢に。

<6104> 芝浦機 2912 +121

大幅続伸。東海東京証券は投資判断を「ニュートラル」から「アウトパフォーム」に格上げ、目標株価も3310円から3660円に引き上げている。セパレータフィルム成形機を含めた成形機事業の受注が増加しており、同事業の売上拡大や量産効果による採算改善、円安効果などで、第2四半期以降の営業利益は改善していくと予想。株価下落で割安感も強まってきたとしている。

<3245> DEAR・L 552 -43

大幅続落。本日は9月末配当権利落ち日。同社は9月末一括配当で、配当金は34円を計画、前日終値ベースでの配当利回りは5.7%の高水準であった。大手海運株と同様に権利落ちによる処分売り圧力が強まりやすい状況になっていたようだ。権利取りの動きなども支援となって、株価は7月から9月にかけて高いフォーマンスを上げていた分、反動が出ている。

<8521> 長野銀 1351 +142

急伸。八十二銀行と経営統合に向けて基本合意と発表している。株式交換によって、23年6月をめどに八十二銀行の完全子会社となるようだ。株式交換比率は今後詰めるとされているが、買収プレミアムの付与を期待する動きが先行する形に。経営統合2年後をめどに合併の方針ともされている。合併の場合、長野県での地銀は1行になるため、シナジー創出とともに経営基盤が大いに強化されるとの期待も先行。

《ST》

提供:フィスコ