米株

米株

【特集】森田潤(ちばぎんAM)が斬る ―どうなる?半年後の株価と為替―

世界的な物価高や金利の先高観などを背景に、世界の資本・金融市場の動きが激しくなっている。長引く米国の高インフレを踏まえた大幅利上げ観測を受けて、9月13日の米株式市場では、ダウ工業株30種平均が1000ドル以上も下げた。ロシアのウクライナ侵攻の終息はなお見通せず、米国の中間選挙など重要イベントも控えて予断を許さない状況は続く。厳しい政治経済の環境の中、アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第6回はちばぎんアセットマネジメントの森田潤調査部長に話を聞いた。

●森田潤(もりたじゅん)

ちばぎんアセットマネジメント株式会社 調査部長。1971年生まれ。1993年慶応義塾大学法学部卒業、株式会社千葉銀行入行。ちばぎんアセットマネジメントで日本株ファンドマネージャーとして12年超運用業務を行ったほか、銀行本体のポートフォリオ運用やトレーディング業務も担当。また、銀行・証券で投資信託商品の企画・選定・推進を行うなど、多様な角度からマーケット関連業務に携わる。2020年より現職。

――米国の8月の消費者物価指数(CPI)が市場予想以上に上昇したことを受けて、日米の株式相場の動きが不安定となっています。日米の主要株式指数の半年後をどう見ていますか。

森田:私は半年後(2023年3月ころ)の日経平均株価は3万1000円程度になると予想しています。今後は少しずつ下値を切り上げていき、3万円の大台を超えていくと考えています。

半年後の米国市場では、ダウ工業株30種平均が3万5000ドル程度まで上昇すると考えています。日米株価が急上昇するのは難しいと思いますが、半年後は足元に比べれば、一定程度は上昇すると予測しています。

――足元の株式相場で急落が目立った中で、やや強気の予想にも見えますが、その理由や背景を教えてください。

森田:米国の株価は、経済環境が特に変わっていないにもかかわらず、8月前半、9月初旬に過剰に上昇する局面がありました。今回の急落は、予想以上のインフレ率の発表を受けて、過度に上がった分が剥落したと言えるでしょう。

米国の8月のCPI上昇率は市場予想を上回りましたが、私はこのペースが続くとは考えていません。はっきりしたことは言えませんが、2022年末あるいは23年の初めくらいには落ち着いてくると予測しています。

そうなれば、米連邦準備理事会(FRB)による利上げペースの鈍化や近い将来の停止が視野に入ってきます。そうなれば、株式市場は現在の「金融相場」から、企業の業績が株価を左右する「業績相場」に移行していくと考えられます。米金利の天井が見えてくれば、企業業績の改善を見込んで株価も回復軌道に乗ってくるでしょう。

――米国の高インフレが落ち着く兆候はすでにあるのでしょうか。

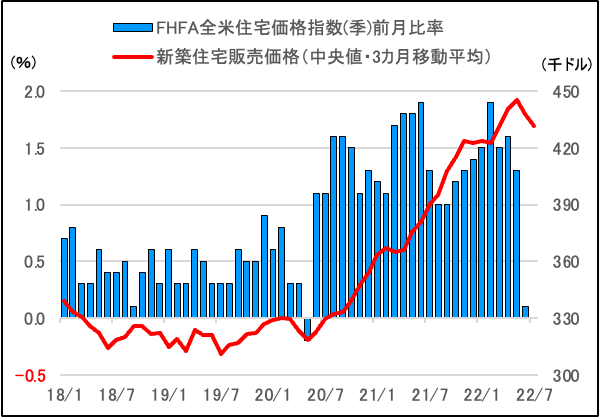

米連邦住宅金融庁(FHFA)が8月30日に発表した6月の全米住宅価格指数(季節調整済み)は前月比で0.1%の上昇にとどまり、5月の伸び率(1.3%)から鈍化しました。住宅ローン金利の高止まりによって消費者の住宅購入意欲が低下しています。材木価格も落ち着いており、CPIの押し上げ要因となっている家賃だけが上がり続けるという状況は想像しにくいように思います。

――米金利の天井が見えてくれば、業績相場に移行するということでしたが、市場関係者の間では、金利高を受けた米景気の減速を予測する声もあります。

森田:2023年度の米企業の業績は、スローダウンがあったとしても、大幅に悪化する状況ではありません。米国については、IT(情報通信)バブルの崩壊やリーマン・ショックのような大きな景気後退はなく、あったとしても緩やかな景気減速にとどまると考えています。大幅な景気後退につながる大きな要因が見当たらないためです。ここ数年の株価上昇による資産効果もあり、米国の個人消費は堅調に推移するでしょう。中国との覇権争いが続く中、企業の設備投資も先端投資を中心に好調さが続くと考えています。バイデン大統領が進める環境に優しい「グリーン投資」も増え、景気を下支えすると見られます。

――日本の株式市場も米金融政策の影響を受けると考えられますが、日本独自の要因はありますか。

森田:日本は、まだ新型コロナウイルスの感染拡大以前の経済状況に戻っていないことが米国とは違います。今後は日本人の旅行需要が復活することに加え、訪日外国人数が増加するため、サービス関連を中心に国内消費が増えてくると予測しています。外国人旅行客が戻れば、人手不足も再び深刻になり、賃金も上がっていくでしょう。そうなれば、個人の懐も豊かになり、財布のひもが緩むと期待できます。

――日米の株式市場で注目している銘柄や業界は。

森田:米国はIT関連の銘柄です。アップル<AAPL>などの巨大IT企業は成長率の鈍化を予測する人もいますが、成長しないわけではありません。中国やロシアなどとの政治的な対立を背景に、IT関連企業がサイバー防衛などセキュリティー面で貢献していく可能性は高いと考えています。また、米金利の天井が見えてくれば、負債比率の高いIT企業に見直し買いが入ると見られます。

日本では自動車関連です。例えばトヨタ自動車 <7203> [東証P]は2023年3月期の予想PER(株価収益率)が9月半ばで11~12倍程度、24年3月期の予想PERは10倍を切っています。これが12倍になれば、株価は2割以上、上昇します。ほかの大手自動車企業もおおむね過小評価されています。世界的に需要は強いため、中国などのコロナ禍が落ち着き、自動車の生産が増えれば関連銘柄の業績も改善し、株価を下支えするでしょう。

――9月の株価急落を受けて、個人投資家の中には相場の先行きに不安を感じる人たちも多くいます。日経平均株価はここからまだ大きく下げるのでしょうか。

森田:日経平均株価の2022年度の予想PERは歴史的に見ても割安な水準です。足もとの水準を大きく割り込むことはないと考えています。

――日米金利差の拡大などを背景に、円相場が歴史的水準に下落しています。半年後の円ドル相場をどう予測しますか。また、円安による物価上昇がメリットを打ち消して景気後退につながるリスクはありますか。

森田:半年後の円相場は1ドル=135~140円程度と予測しています。米金利の天井が見えてくることに加え、金融緩和に積極的な日銀の黒田東彦の任期も近づいてきて、円買いが強まることが考えられます。

日本の物価については、諸外国に比べて緩やかです。今後はコロナ禍で抑制されていた繰り越し需要(ペントアップディマンド)も顕在化してきます。国内外のモノ・サービスへの需要は強く、世界のサプライチェーン(供給網)が回復すれば、個人消費もそれに伴って増加していきます。景気後退につながる可能性は低いでしょう。

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証一部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。5月に著書「BtoB広報 最強の攻略術」(すばる舎)を出版。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証一部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。5月に著書「BtoB広報 最強の攻略術」(すばる舎)を出版。

株探ニュース

●森田潤(もりたじゅん)

ちばぎんアセットマネジメント株式会社 調査部長。1971年生まれ。1993年慶応義塾大学法学部卒業、株式会社千葉銀行入行。ちばぎんアセットマネジメントで日本株ファンドマネージャーとして12年超運用業務を行ったほか、銀行本体のポートフォリオ運用やトレーディング業務も担当。また、銀行・証券で投資信託商品の企画・選定・推進を行うなど、多様な角度からマーケット関連業務に携わる。2020年より現職。

| 森田潤氏の予測 4つのポイント |

| (1)半年後の日経平均株価は3万1000円程度 |

| (2)半年後のダウ工業株30種平均は3万5000ドル程度 |

| (3) 日本株ではトヨタ自動車をはじめとした自動車株、米国株ではアップルなどIT関連株に注目 |

| (4)半年後の円相場は1ドル=135~140円程度 |

――米国の8月の消費者物価指数(CPI)が市場予想以上に上昇したことを受けて、日米の株式相場の動きが不安定となっています。日米の主要株式指数の半年後をどう見ていますか。

森田:私は半年後(2023年3月ころ)の日経平均株価は3万1000円程度になると予想しています。今後は少しずつ下値を切り上げていき、3万円の大台を超えていくと考えています。

半年後の米国市場では、ダウ工業株30種平均が3万5000ドル程度まで上昇すると考えています。日米株価が急上昇するのは難しいと思いますが、半年後は足元に比べれば、一定程度は上昇すると予測しています。

――足元の株式相場で急落が目立った中で、やや強気の予想にも見えますが、その理由や背景を教えてください。

森田:米国の株価は、経済環境が特に変わっていないにもかかわらず、8月前半、9月初旬に過剰に上昇する局面がありました。今回の急落は、予想以上のインフレ率の発表を受けて、過度に上がった分が剥落したと言えるでしょう。

米国の8月のCPI上昇率は市場予想を上回りましたが、私はこのペースが続くとは考えていません。はっきりしたことは言えませんが、2022年末あるいは23年の初めくらいには落ち着いてくると予測しています。

そうなれば、米連邦準備理事会(FRB)による利上げペースの鈍化や近い将来の停止が視野に入ってきます。そうなれば、株式市場は現在の「金融相場」から、企業の業績が株価を左右する「業績相場」に移行していくと考えられます。米金利の天井が見えてくれば、企業業績の改善を見込んで株価も回復軌道に乗ってくるでしょう。

――米国の高インフレが落ち着く兆候はすでにあるのでしょうか。

米連邦住宅金融庁(FHFA)が8月30日に発表した6月の全米住宅価格指数(季節調整済み)は前月比で0.1%の上昇にとどまり、5月の伸び率(1.3%)から鈍化しました。住宅ローン金利の高止まりによって消費者の住宅購入意欲が低下しています。材木価格も落ち着いており、CPIの押し上げ要因となっている家賃だけが上がり続けるという状況は想像しにくいように思います。

――米金利の天井が見えてくれば、業績相場に移行するということでしたが、市場関係者の間では、金利高を受けた米景気の減速を予測する声もあります。

森田:2023年度の米企業の業績は、スローダウンがあったとしても、大幅に悪化する状況ではありません。米国については、IT(情報通信)バブルの崩壊やリーマン・ショックのような大きな景気後退はなく、あったとしても緩やかな景気減速にとどまると考えています。大幅な景気後退につながる大きな要因が見当たらないためです。ここ数年の株価上昇による資産効果もあり、米国の個人消費は堅調に推移するでしょう。中国との覇権争いが続く中、企業の設備投資も先端投資を中心に好調さが続くと考えています。バイデン大統領が進める環境に優しい「グリーン投資」も増え、景気を下支えすると見られます。

――日本の株式市場も米金融政策の影響を受けると考えられますが、日本独自の要因はありますか。

森田:日本は、まだ新型コロナウイルスの感染拡大以前の経済状況に戻っていないことが米国とは違います。今後は日本人の旅行需要が復活することに加え、訪日外国人数が増加するため、サービス関連を中心に国内消費が増えてくると予測しています。外国人旅行客が戻れば、人手不足も再び深刻になり、賃金も上がっていくでしょう。そうなれば、個人の懐も豊かになり、財布のひもが緩むと期待できます。

――日米の株式市場で注目している銘柄や業界は。

森田:米国はIT関連の銘柄です。アップル<AAPL>などの巨大IT企業は成長率の鈍化を予測する人もいますが、成長しないわけではありません。中国やロシアなどとの政治的な対立を背景に、IT関連企業がサイバー防衛などセキュリティー面で貢献していく可能性は高いと考えています。また、米金利の天井が見えてくれば、負債比率の高いIT企業に見直し買いが入ると見られます。

日本では自動車関連です。例えばトヨタ自動車 <7203> [東証P]は2023年3月期の予想PER(株価収益率)が9月半ばで11~12倍程度、24年3月期の予想PERは10倍を切っています。これが12倍になれば、株価は2割以上、上昇します。ほかの大手自動車企業もおおむね過小評価されています。世界的に需要は強いため、中国などのコロナ禍が落ち着き、自動車の生産が増えれば関連銘柄の業績も改善し、株価を下支えするでしょう。

――9月の株価急落を受けて、個人投資家の中には相場の先行きに不安を感じる人たちも多くいます。日経平均株価はここからまだ大きく下げるのでしょうか。

森田:日経平均株価の2022年度の予想PERは歴史的に見ても割安な水準です。足もとの水準を大きく割り込むことはないと考えています。

――日米金利差の拡大などを背景に、円相場が歴史的水準に下落しています。半年後の円ドル相場をどう予測しますか。また、円安による物価上昇がメリットを打ち消して景気後退につながるリスクはありますか。

森田:半年後の円相場は1ドル=135~140円程度と予測しています。米金利の天井が見えてくることに加え、金融緩和に積極的な日銀の黒田東彦の任期も近づいてきて、円買いが強まることが考えられます。

日本の物価については、諸外国に比べて緩やかです。今後はコロナ禍で抑制されていた繰り越し需要(ペントアップディマンド)も顕在化してきます。国内外のモノ・サービスへの需要は強く、世界のサプライチェーン(供給網)が回復すれば、個人消費もそれに伴って増加していきます。景気後退につながる可能性は低いでしょう。

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

株探ニュース