米株

米株

【市況】注目銘柄ダイジェスト(前場):ミライアル、アールプランナー、ステムリムなど

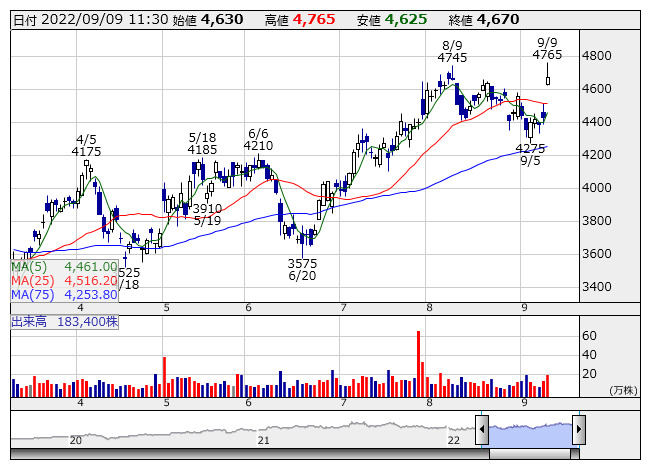

ISID <日足> 「株探」多機能チャートより

ISID <日足> 「株探」多機能チャートよりISID<4812>:4670円(+240円)

大幅続伸で年初来高値を更新。大和証券では投資判断を「2」から「1」に格上げ、目標株価も4200円から5800円に引き上げている。供給力に対する需要超過から高採算案件の選別受注が可能となっていること、「ビジネスソリューション」セグメントにおける自社パッケージソフトの成功などから、足元の業績成長は加速しており、今後5-10年スパンの成長・利益率向上も見通せるとしている。不況抵抗力も強いとしているようだ。

アルチザ<6778>:1206円(-14円)

下げ渋ってもみ合い。前日に22年7月期の決算を発表、営業利益は14.6億円で前期比75.1%増益となっている。従来予想の14億円に沿った着地に。一方、23年7月期は14.6億円で横ばいの見通しとしている。売上は2ケタ成長を見込むものの、研究開発投資の継続など先行投資負担が響くようだ。収益成長鈍化見通しを受けて売り先行でスタートしたが、もともと、コスト増による一時的な収益伸び悩みは想定されており、あく抜け感も強まる。

Bガレジ<3180>:2541円(-82円)

大幅続落。前日に第1四半期決算を発表。営業利益は2.6億円で前年同期比10.4%減益となっている。据え置きの通期予想は14.1億円で前期比17.1%増となっており、想定以上に低調スタートと受けとめられているようだ。円安に加えて、原材料費・輸送費上昇による粗利率の悪化、展示会出展などの一時的費用計上などが要因。なお、モバイル経由の売上伸長によって、EU売上比率は初めて8割を突破しているもよう。

ミライアル<4238>:2156円(+213円)

大幅続伸。前日に上半期決算を発表、営業利益は14.9億円で前年同期比2.1倍となり、従来予想の13.7億円を上回る着地に。半導体市場の旺盛な需要を背景に工場の高稼働が維持されているもよう。また、新たに第3四半期業績計画も公表、累計営業利益は19.8億円で同60.6%増益を予想している。8-10月期営業利益は5億円で同7.1%減の前提となっており、一段の上振れ期待なども意識されているようだ。

積水ハウス<1928>:2517.5円(+1円)

伸び悩んでもみ合い。前日に上半期決算を発表、営業利益は1464億円で前年同期比33.5%増益となり、通期予想は従来の2360億円から2600億円、前期比13.0%増に上方修正している。米国戸建住宅販売の好調など国際事業が大きく上振れるようだ。年間配当金も94円から104円に引き上げ。ただ、業績上振れを牽引の米国住宅販売に関しては、金利上昇による影響懸念が先行き拭い切れず、買い一巡後は出尽くし感も強まる流れに。

アールプランナー<2983>:1056円(-102円)

大幅に反落。23年1月期の営業利益を従来予想の16.50億円から11.00億円(前期実績15.19億円)に下方修正している。ウクライナ情勢の長期化の影響や世界的なインフレ圧力の強まり、急速な円安などで原材料価格が上昇しており、売上総利益を引き下げる要因となる可能性があるため。第2四半期累計(22年2-7月)は前年同期比44.2%減の3.95億円で着地し、会社計画(6.00億円)を下回った。

ハイブリッドテク<4260>:763円(+44円)

大幅に続伸。子会社のHybrid Technologies Vietnam Co., Ltd.がベトナムのダナン大学・工科大学と「教育と科学技術協力に関する覚書」に合意したと発表している。大学と連携協定を締結するのは7校目。人材育成のための研修プログラム実施や技術移転、技術研究の協力などが目的。学生にトレーニングコースを提供するほか、インターンシップやフレッシャー教育を実施することでスキル向上に貢献する。

ステムリム<4599>:1100円(+93円)

大幅に3日ぶり反発。野村証券が投資判断「Buy」を継続した上で、目標株価を1000円から1240円に引き上げている。前日終値は1007円。同証券は目標株価引き上げについて「レダセムチドの表皮水疱症や急性期脳梗塞、変形性膝関節症を対象とした業績寄与」を考慮したとしている。また、22年7月期の営業損益は19.80億円の赤字(前期実績5.93億円の赤字)で着地した。23年7月期の通期予想は非開示。

《ST》

提供:フィスコ