米株

米株

【注目】本日注目すべき【好決算】銘柄 アドテスト、邦チタ、日立建機 (28日大引け後 発表分)

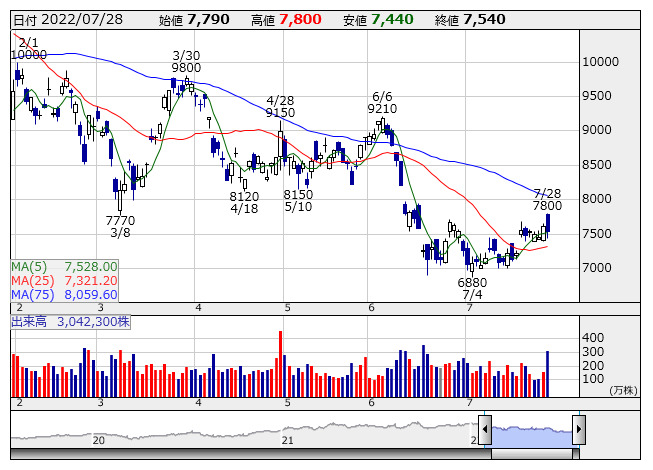

アドテスト <日足> 「株探」多機能チャートより

アドテスト <日足> 「株探」多機能チャートより28日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

アドテスト <6857> [東証P] ★今期最終最高益予想を16%上乗せ、増配と自社株買いも発表

◆23年3月期第1四半期(4-6月)の連結最終利益は前年同期比88.7%増の364億円に拡大して着地。5四半期ぶりに四半期ベースの過去最高益を更新した。SoC半導体用試験装置が先端プロセス品向けの販売が大幅に伸びたうえ、半導体メーカーの増産投資で成熟プロセス品向けも好調だったことが寄与した。円安効果や収益性の高い製品の販売比率が上昇したことも利益を押し上げた。

第1四半期業績の好調に伴い、通期の同利益を従来予想の1125億円→1300億円に15.6%上方修正。増益率が28.9%増→48.9%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。併せて、従来未定としていた上期配当を前年同期比15円増の65円とする方針も示した。

同時に、800万株の自社株消却と発行済み株式数の5.3%にあたる1000万株または500億円を上限に自社株買いを実施すると発表。株主還元を好感する買いも期待される。

さくらネット <3778> [東証P] ★上期経常を78%上方修正

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.2倍の2.1億円に急拡大して着地。併せて、上期(4-9月)の同利益を従来予想の1.8億円→3.2億円に77.8%上方修正し、増益率が39.5%増→2.5倍に拡大する見通しとなった。クラウドサービスが順調に推移するなか、グループ会社のスポット売り上げの前倒しが発生したことが上振れの要因。

ドリコム <3793> [東証G] ★4-6月期(1Q)経常は65%増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比64.6%増の8.1億円に拡大して着地。8周年を迎えた主力タイトルがグローバルで好調に推移したうえ、一部の不採算タイトルを終了したことで、ゲーム事業の営業利益が大きく伸びた。

第1四半期実績だけで、通期計画の19億円に対する進捗率は42.6%に達しており、業績上振れが期待される。

ISID <4812> [東証P] ★今期経常を17%上方修正・最高益予想を上乗せ、配当も12円増額

◆22年12月期の連結経常利益を従来予想の150億円→175億円に16.7%上方修正。増益率が13.4%増→32.3%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。上期に全事業が好調に推移したことに加え、顧客のデジタル投資意欲が極めて強く、6月末の受注残高も高い水準にあることが上振れの背景。

業績好調に伴い、今期の年間配当を従来計画の66円→78円(前期は56円)に増額修正した。

邦チタ <5727> [東証P] ★上期経常を14%上方修正

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.4倍の29.5億円に急拡大して着地。併せて、上期(4-9月)の同利益を従来予想の44億円→50億円に13.6%上方修正し、増益率が70.3%増→93.6%増に拡大する見通しとなった。

化学品事業の主要製品である超微粉ニッケルの販売は減少するものの、金属チタン製品の販売価格上昇や為替の円安効果などで吸収し、利益は上振れする。

ペガサス <6262> [東証P] ★今期経常を一転22%増益に上方修正

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比4.6倍の11.9億円に急拡大して着地。世界的に好調なアパレル需要に牽引され、主力の工業用ミシンが大きく伸びたことが寄与。原価改善に加え、円安進行によるプラス効果も大幅増益に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の18億円→23.6億円に31.1%上方修正。従来の7.3%減益予想から一転して21.6%増益見通しとなった。

日立建機 <6305> [東証P] ★今期最終を27%上方修正

◆23年3月期第1四半期(4-6月)の連結最終利益は前年同期比2.6倍の185億円に急拡大して着地。米州での油圧ショベルの好調や資源高を背景としたマイニング需要が寄与した。鋼材価格などのコスト増は増収と円安効果で補い大幅増益を達成した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の450億円→570億円に26.7%上方修正。減益率が40.7%減→24.8%減に縮小する見通しとなった。

ホシデン <6804> [東証P] ★上期経常を一転89%増益に上方修正

◆23年3月期上期(4-9月)の連結経常利益を従来予想の47億円→140億円に3.0倍上方修正。従来の36.6%減益予想から一転して88.9%増益見通しとなった。コロナ禍や物流状況、半導体など電子部品の入手状況が想定以上に改善し、アミューズメント関連向けの売上高が大きく伸びる。円安による採算改善や為替差益の計上も利益を押し上げる。

なお、23年3月期通期の業績予想を取り下げ、未定に変更した。

FPG <7148> [東証P] ★今期経常を15%上方修正、配当も6円増額

◆22年9月期の連結経常利益を従来予想の100億円→115億円に15.0%上方修正。増益率が94.3%増→2.2倍に拡大する見通しとなった。リースファンド事業で好採算案件の出資金販売が好調に推移していることに加え、不動産ファンド事業も旺盛な需要を背景に販売が増加していることが要因。

業績好調に伴い、期末一括配当を従来計画の40円→46円(前期は18.5円)に増額修正した。

タチエス <7239> [東証P] ★今期最終を23倍上方修正

◆23年3月期の連結最終損益を従来予想の2億円の黒字→45億円の黒字(前期は20.5億円の赤字)に23倍上方修正した。東京都昭島市に保有する固定資産(商業ビル)の売却に伴い、売却益53億円が発生することが最終利益を押し上げる。

KIMOTO <7908> [東証S] ★4-6月期(1Q)経常は2.2倍増益、自社株買いも発表

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.2倍の3.5億円に急拡大して着地。主力のフィルム事業で車載関連製品や5Gスマートフォン用電子部品向けの高付加価値製品が好調だったことが寄与。原価低減を進めたことなども大幅増益につながった。

上期計画の4.2億円に対する進捗率は83.8%に達しており、業績上振れが期待される。

併せて、発行済み株式数(自社株を除く)の2.12%にあたる100万株、または3億5000万円を上限に自社株買いを実施する。

グローセル <9995> [東証P] ★4-6月期(1Q)経常は4.6倍増益・上期計画を超過

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比4.6倍の5.6億円に急拡大して着地。半導体素子は産業分野の商流変更の影響で大幅に減少したものの、自動車分野を中心に集積回路が伸びたうえ、OA分野向け表示デバイスやEMS関連の好調で補い、増収を確保した。人件費の減少や為替差損益の好転も増益に大きく貢献した。

上期計画の3.1億円をすでに大幅に上回っており、業績上振れが期待される。

株探ニュース